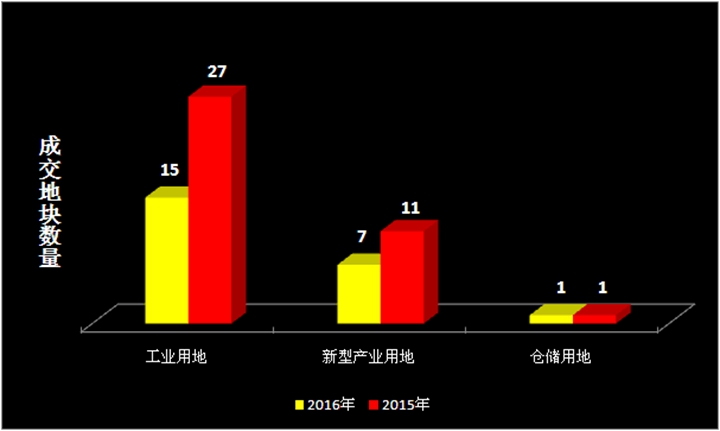

1.1 预售户型以2-3房为主

2016年预售的项目有普通住宅、高档住宅、豪宅等,其中以二房、三房的户型为主,占比75.67%,主要是为了满足改善型置业者的需求。

2016年预售住宅户型分布图

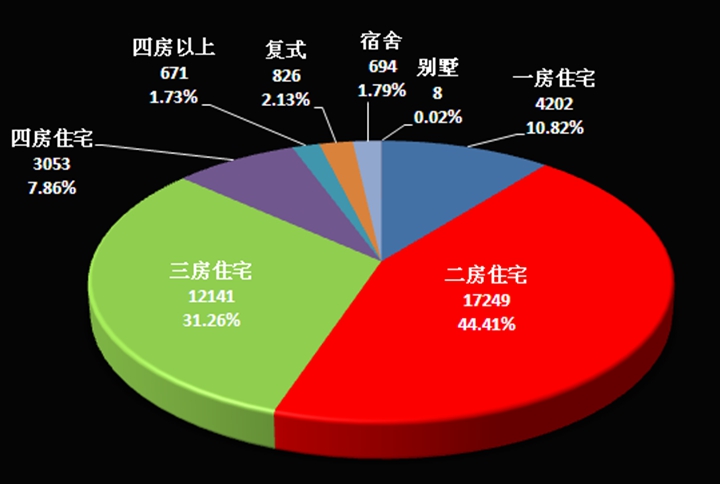

2016年共预售新房住宅45575套,其中,一房供应4202套,占比10.82%;二房供应17249套,占比44.41%;三房供应12141套,占比31.26%;四房供应3053套,占比7.86%;四房以上供应672套,占比1.73%;复式供应826套,占比2.13%;宿舍供应694套,占比1.79%;别墅供应8套,占比0.02%。2-3房成为今年上半年楼市预售的供应主力军,占据整个住宅预售的近八成。

1.2 龙岗、宝安为供应主力

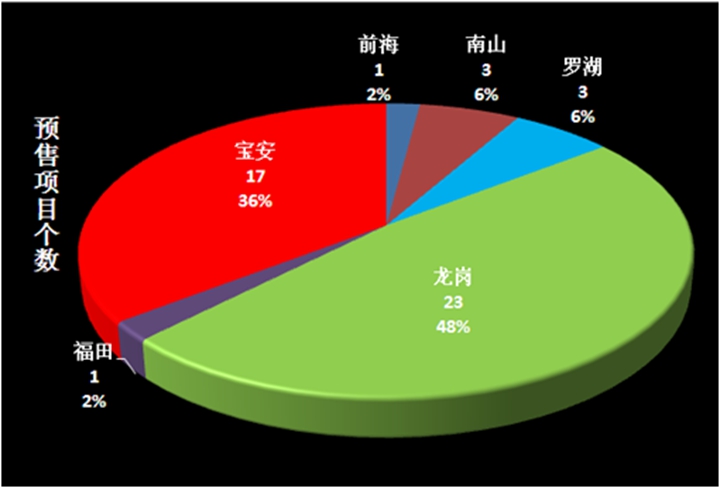

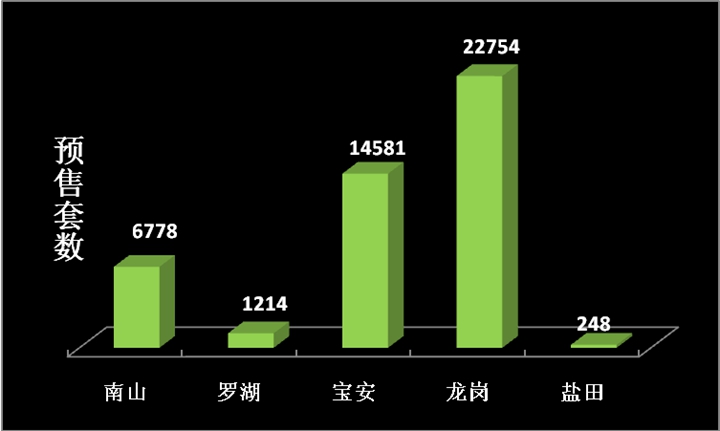

2016年住宅预售主要以龙岗、宝安为主,共占比81.92%。其中龙岗区预售22754套,占比49.93%;宝安区预售14581套,占比31.99%;南山区预售6778套,占比14.87%;罗湖区预售1214套,占比2.66%;盐田区预售248套,占比0.54%。

福田区无新增预售。

2016年预售住宅区域分布图

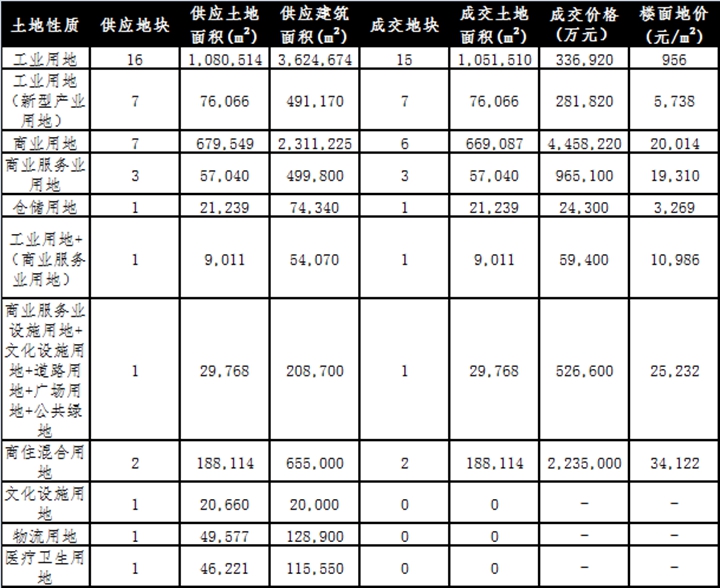

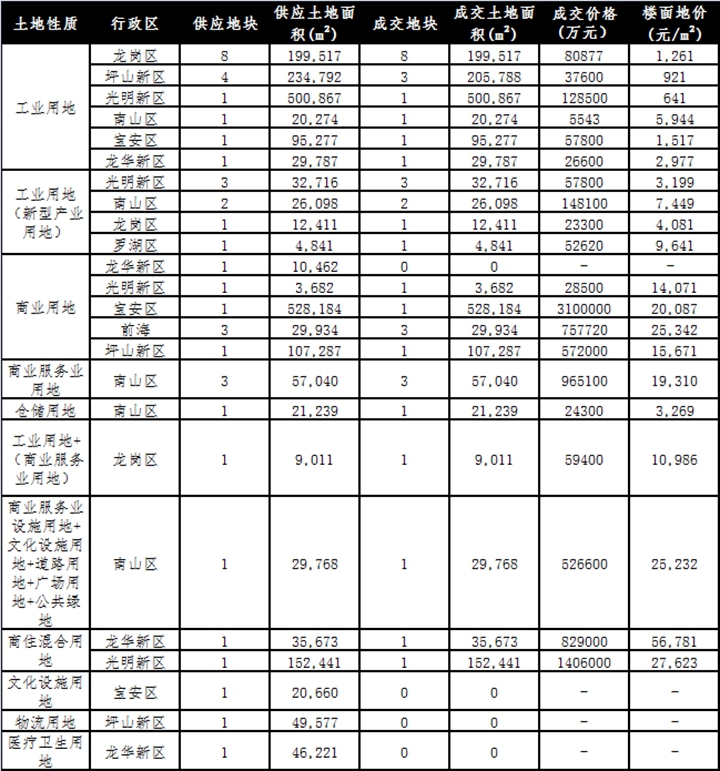

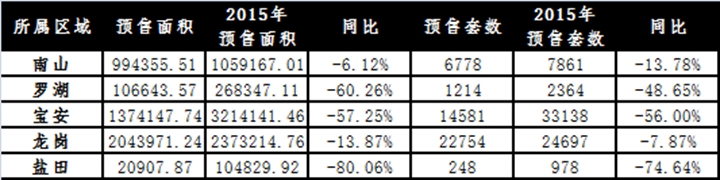

具体各区的预售情况如下表所示:

2、成交分析

2.1 与政策博弈中前行,成交量下跌近四成,均价飙涨至53528元/平方米

2016年的“3.25新政”后,深圳房地产市场供需开始走弱,成交量下滑,但价格上行的势头依然不改。“10.4新政”加码后,住宅均价连续三个月环比下滑,价格飙升势头终被遏制,同时严厉整肃市场秩序的相关措施相继出台,市场热度骤降。

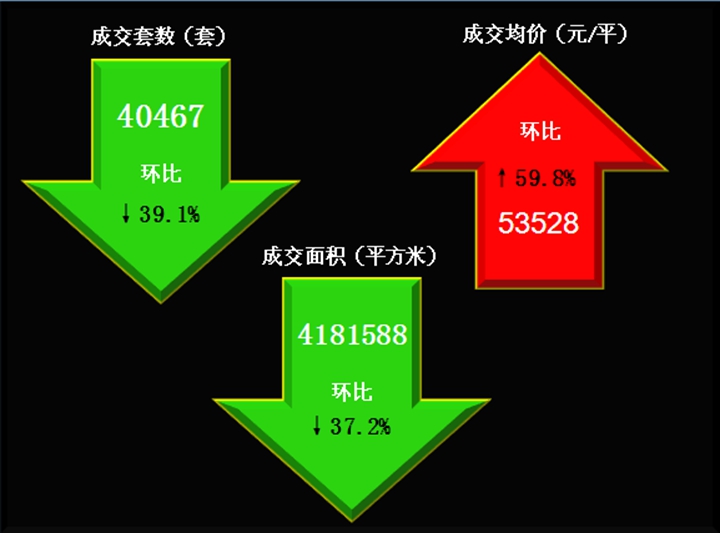

根据深圳同致诚数据中心的监测,2016年全市新房住宅成交40467套,环比下跌39.1%;成交面积418.16万平方米,环比下跌37.2%。但成交均价仍飙升至53528元/平方米,环比上涨59.8%。

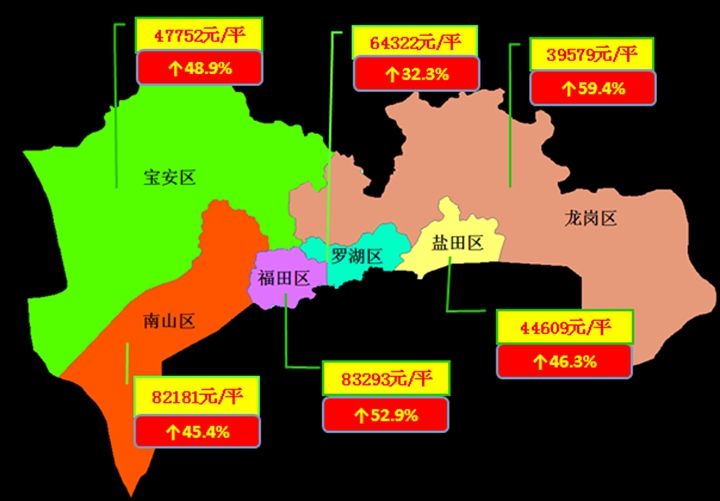

2.2福田、南山均价超8万

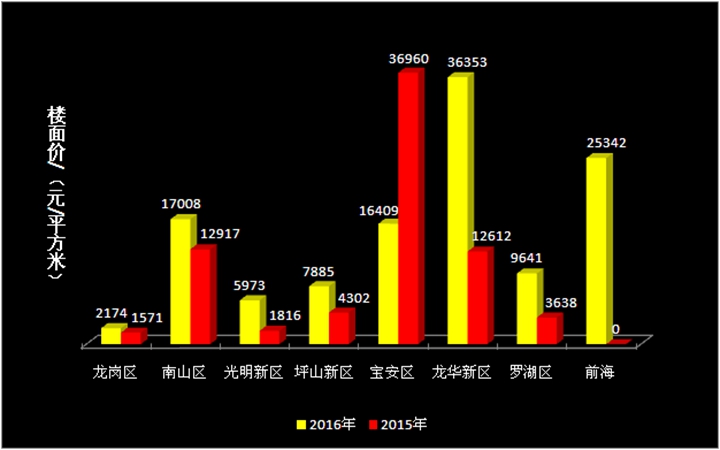

2016年,福田、南山成交均价仍高企, 超8万/m2。罗湖区在旧改的推动下,均价达64322元/平方米。宝安、龙岗一直是成交大区,宝安区以150.5万m2的骄人业绩位列第一,但宝安、龙岗仍有光明、坪山等洼地,均价相对较低。

2.3 宝安、龙岗成交占比近八成

宝安、龙岗因可用土地资源较多,价格较低,一直是成交大户。2016年第一季度,深圳楼市仍延续2015年的火爆,“3.25新政“的出现适时的遏制了火势的蔓延,市场进入观望期,成交量下滑。10.4严政出台后,楼市进一步得到遏制,成交量大幅下滑。根据深圳同致诚数据中心的监测,2016年共成交40467套,环比下跌39.1%。

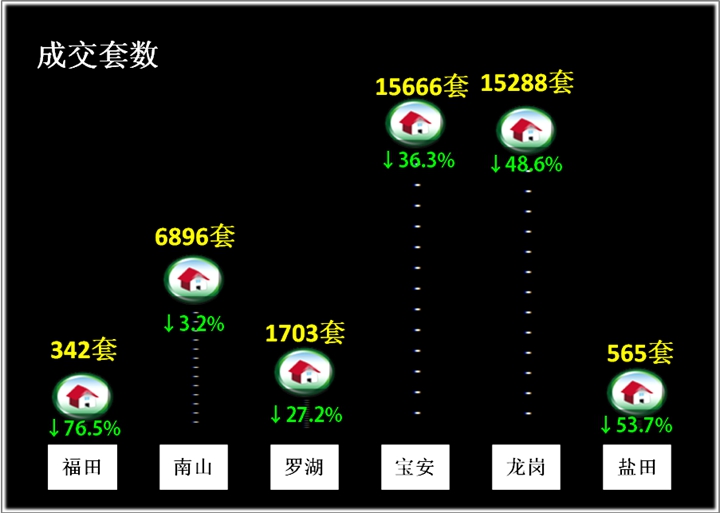

受预售及政策影响,各行政区成交量均有所下降。

其中,福田区因2016年无新增预售,成交342套,环比下跌76.5%,下滑幅度最大。南山区成交6896套,环比下跌3.2%。罗湖区成交1703套,环比下跌27.2%。宝安区成交15666套,环比下跌36.3%。龙岗区成交15288套,环比下跌48.6%。盐田区成交565套,环比下跌53.7%。

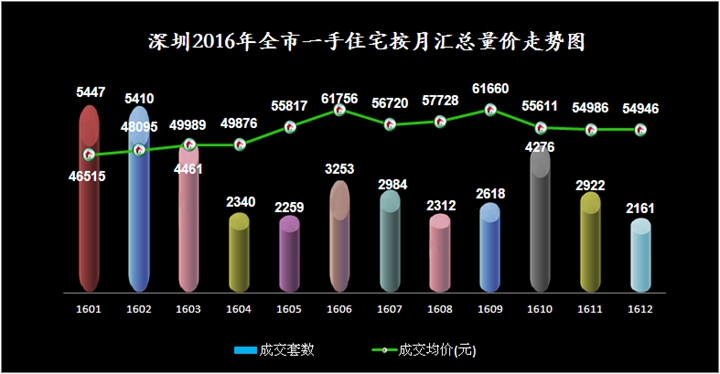

2.4 量价背驰 价格企稳,成交量继续下滑

2016年开局延续2015年的火爆,1-3月成交量依旧可观,“3.25新政“后,市场热度快速褪去,成交量大幅下滑,导致4月份成交量出现了腰斩,随后低位徘徊。但开发商资金充足,且对后市发展也较为乐观,因此价格依然坚挺。10.4新政后,成交均价连续3个月下滑,遏制了价格疯涨的势头,开始企稳。

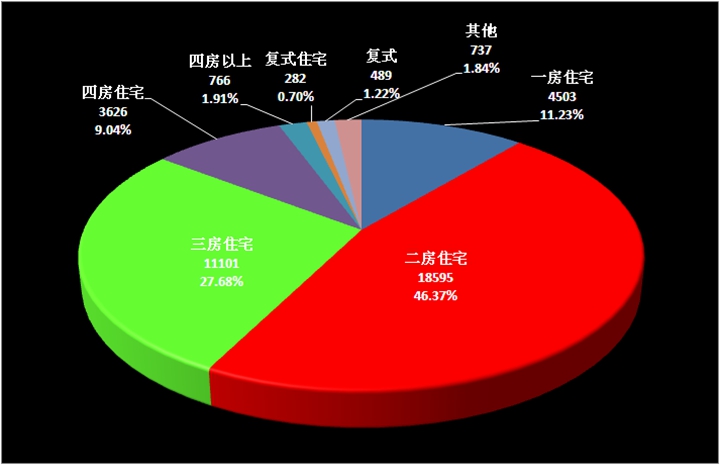

2.5 成交户型以2-3房为主,占比74%

2016年成交主要以2-3房改善型住房为主,其中二房成交18595套,占比46.37%;三房成交11101套,占比27.68%;一房成交4503套,占比11.23%;四房成交3626套,占比9.04%;四房以上成交766套,占比1.91%;复式成交771套,占比1.92%;其他成交737套,占比1.84%。

2.6 大户型是房价上涨的主因

2016年90㎡以下户型均价44741元,90㎡-144㎡户型均价47328元,144㎡以下户型均价80539元,可见,大户型才是房价的推手。

四、二手房市场

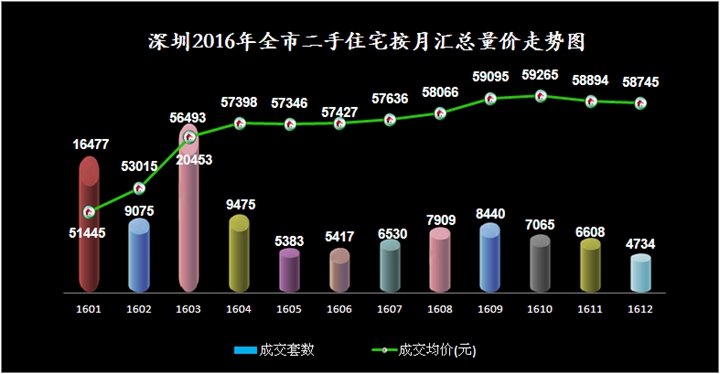

1. 波动幅度略小于一手房,成交量下跌两成多,均价上涨三成多

因3.25新政和二手评估价上调的影响,深圳二手房在2016年3月创新高后急剧下滑,成交量几乎达到谷底。6月,因龙华“单价地王”和光明“总价地王”的出现,给低迷的市场注入新鲜血液,三季度成交有所回暖。“10.4新政”后,成交量重新回落。

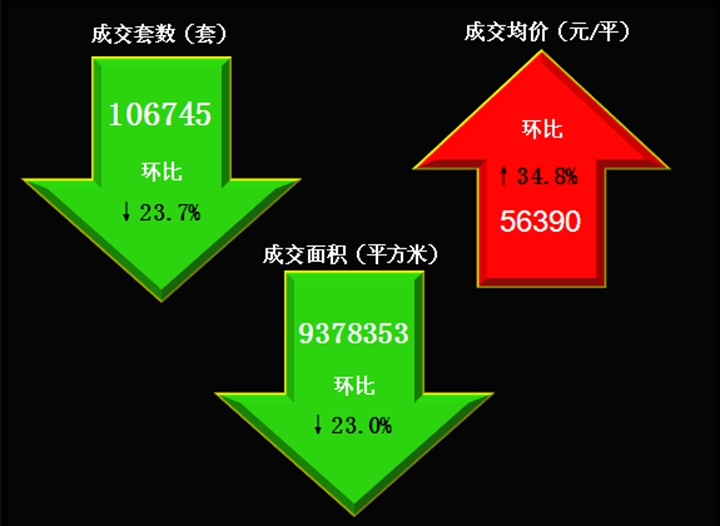

根据深圳同致诚数据中心的监测,2016年全市二手房成交106745套,环比下跌23.7%;成交面积937.8万平方米,环比下跌23%。但成交均价仍飙升至56390元/平方米,环比上涨34.8%。

2、“3.25新政”成为成交量的分水岭,前后巨变

由于一季度媲美2015年的火爆市场,2016年一季度成交量依然保持较高的水平,后三季度下滑较多。根据深圳同致诚数据中心的监测,全市二手房成交106745套,环比下跌23.7%;成交面积9378352.57平方米,环比下跌23.0%,价格指数均价56390元/平方米。

3、 各区成交全线下滑

2016年各区成交全线下滑,且下滑幅度接近,均在22%-27%之间。

各区中,福田区成交13455套,同比下滑26.6%,是全市下滑幅度最大的区;罗湖成交10918套,环比下滑26.2%;盐田区成交1508套,环比下跌24.8%;南山成交11318套,同比下滑23.2%;宝安区成交13346套,环比下跌22.4%;龙岗区成交14828套,环比下跌22.4%,是全市成交量最多的区,同时也是下跌幅度最小的区。

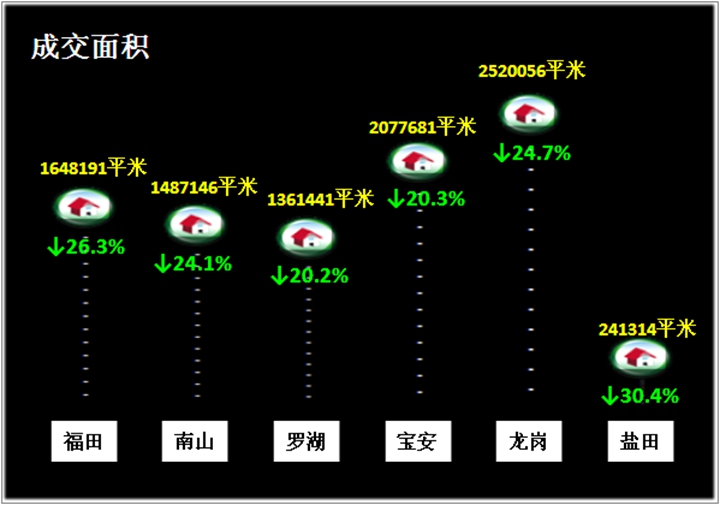

4、面积与套数走势相近,也是全线下滑

“3.25新政”后,环比2015年的火爆,各区成交纷纷下滑。其中,盐田区成交面积241314平方米,环比下跌30.4%,是全市下跌幅度最大的区。

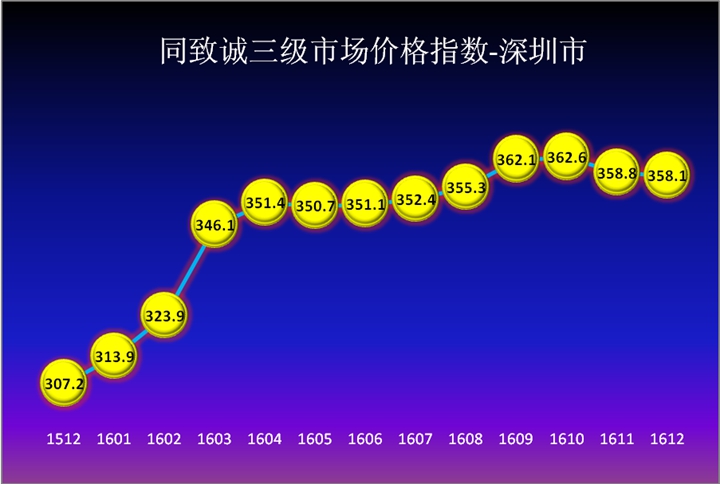

5、二手房价格指数

在价格方面,深圳市二手房均价全年上涨 16.5%。分月来看,1-3月房价处于快速上升阶段,4月份因“3•25新政”及交易评估价上调,房价出现微幅下跌,随后5-10月份,市场趋稳并微幅上涨。但在10月份,史上最严调控政策“深八条”出台,各种调控政策接踵而至,从11月份起,房价逐步微幅回落。2016年12月份的价格指数为358.1,2015年12月份的价格指数为307.2,同比上涨16.57%。

五、商业市场

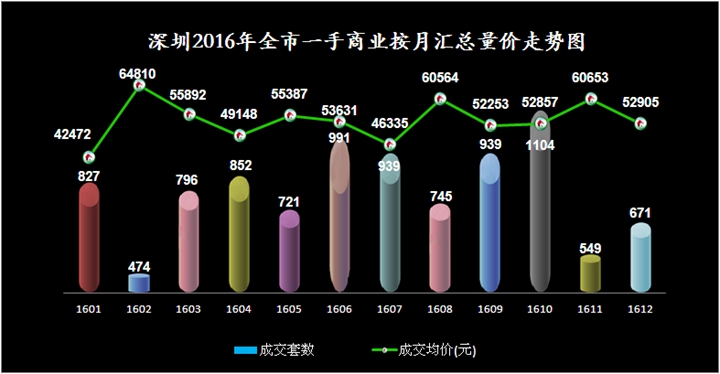

1、一手商业市场

1.1 预售分析

1.1.1 深圳商业也遇观望期

虽然深圳商业市场受持续增长的人均生产总值、庞大的人口及基础设施的进一步改善所支撑,但受住宅市场影响,商业预售市场也遇观望期。根据深圳同致诚数据中心的监测,2016年商业共预售3564套,环比下跌37.42%;预售面积70.97万平方米,环比下滑31.94%。

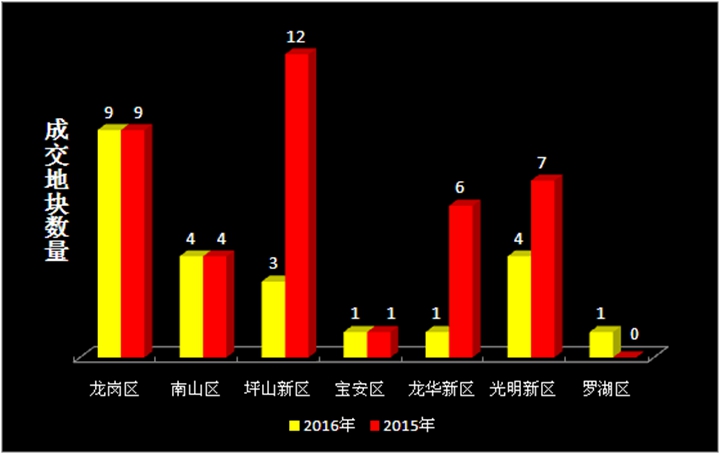

1.1.2商业集中龙岗、宝安,预售套数占比超八成

2016年共用48个新项目获得预售许可,其中龙岗、宝安共40个,占比八成多。位于宝安的中粮云景花园、益田假日府邸、新锦安壹号公馆以及龙岗的远洋新干线君御花园、正大时代华庭等等,这些项目多以住宅底商为主。

2016年商业预售3564套,其中,宝安、龙岗预售2924套,占比82%。因为“地广人稀”,宝安、龙岗大包大揽,占比超八成。

罗湖也因深业东岭花园二期和万科深南广场而夺得关内头筹,预售480套,占比13.47%。南山预售158套,占比4.4%;福田预售2套,占比0.06%。

盐田区无新获得预售项目。

2016年预售商业区域分布

1.2成交分析

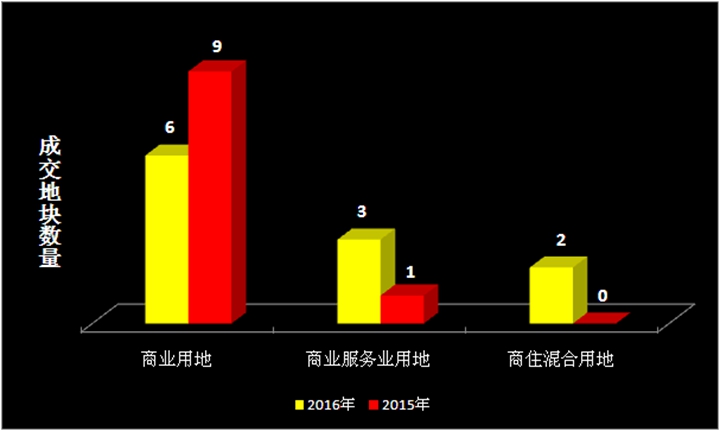

受住宅市场影响,且入市商业中住宅底商较多,2016年全市商业成交9588套,环比下跌18.7%。而因“营改增”、交通利好等因素推动,成交均价52391元,环比上涨25.0%。

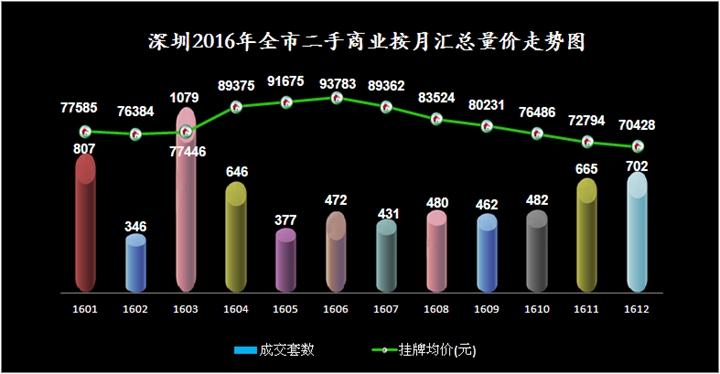

2、二手商业市场

2.1 成交分析

2016全市二手商业成交6886套,环比下跌12.0%;成交面积540975.71平方米,环比上涨15.1%;挂牌均价80848元/平方米。

六、办公市场

1、一手办公市场

1.1预售分析

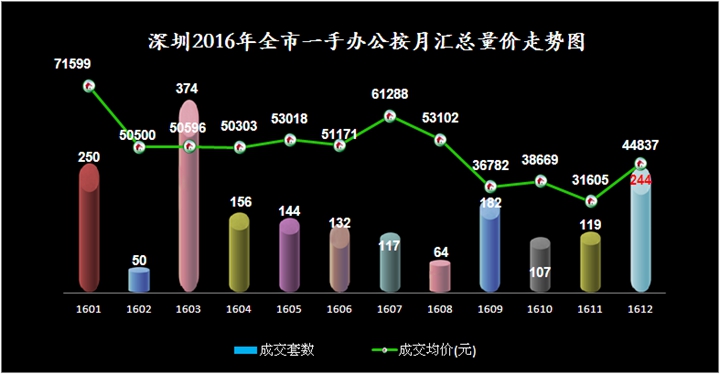

随着 “营改增”政策的全面实施,意味着以企业名义购买写字楼可以抵税,所以具有高投资价值写字楼,将会掀起一轮企业投资不动产的需求热潮。以及10.4新政后,部分人将失去购房资格,故而转而不限购不限贷的商务公寓,商务公寓的热销形势看涨。根据深圳同致诚数据中心的监测,2016年深圳办公预售面积167.29万平方米,环比上涨26.72%;办公预售套数21228套,环比上涨60.31%。

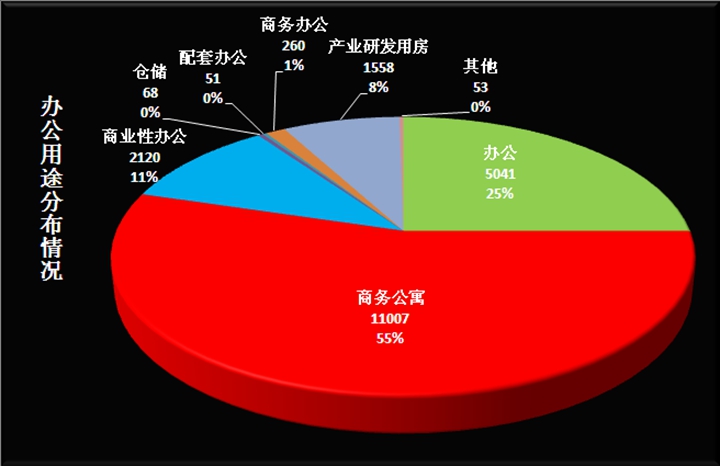

1.1.1 预售用途主要以商务公寓、办公为主

2016年预售的项目有商务公寓、办公、商业性办公、产业研发用房等,其中以商务公寓、办公为主,占比80%,商务公寓的大量出现主要是为了满足住宅市场的供不应求。

2016年预售办公用途分布图

2016年共预售办公21228套,其中,商务公寓供应11007套,占比54.60%;办公供应5041套,占比25.01%;商业性办公供应2120套,占比10.52%;产业研发用房供应1558套,占比7.73%;仓储供应68套,占比0.34%;配套办公供应51套,占比0.25%;商务办公260套,占比1.29%;其他供应53套,占比0.26%。商务公寓房成为今年办公预售的供应主力军,占据整个办公预售的五成多。

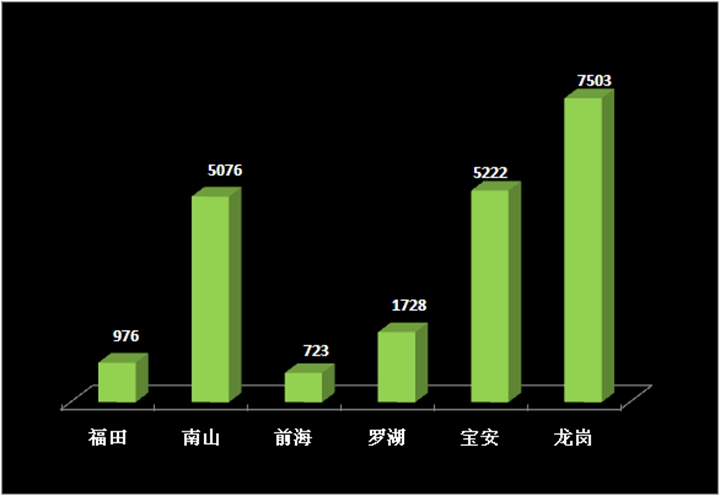

1.1.2 龙岗、宝安、南山为供应主力

2016年办公预售主要以龙岗、宝安、南山为主,共占比83.86%。其中龙岗区预售7503套,占比35.34%;宝安区预售5222套,占比24.60%;南山区预售5076套,占比23.91%;罗湖区预售1728套,占比8.14%;福田区预售976套,占比4.60%;前海预售723套,占比3.41%。

盐田区上半年无新增预售。

2016年预售办公区域分布图

1.2 成交分析

根据深圳同致诚数据中心的监测,2016年全市办公楼成交1936套,环比下跌47.6%;成交均价48910元,环比上涨10.8%。

2、二手办公市场

2.1 成交分析

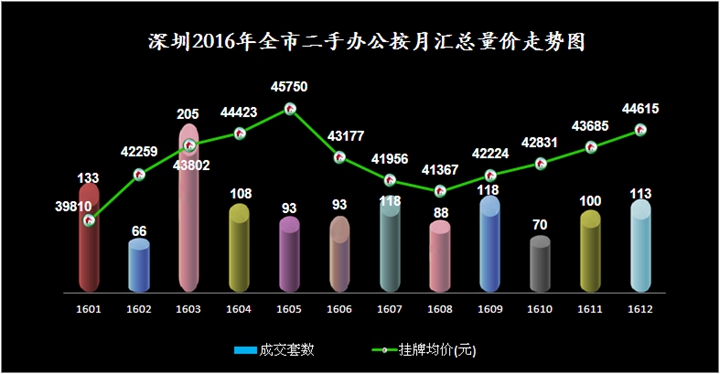

2016年全市二手办公成交1295套,环比下跌18.0%;成交面积183726.62平方米,环比下跌22.0%,挂牌均价40793元/平方米。

七、政策点评及后市展望

1. 政策点评

2016年可谓房地产市场跌宕起伏的一年, “3.25新政”后,和其他热点城市一样,深圳新房市场供需开始走弱,但价格上行的势头依然不改。“10.4新政”加码后,住宅均价连续三个月环比下滑,价格飙升势头终被遏制,同时严厉整肃市场秩序的相关措施相继出台,市场热度骤降。另一方面遏制市场需求,提高置业门槛,如有房贷记录首付5成、二套房首付7成、非深户社保年限3改5等,市场阶段性盘整不可避免。

2016年全年深圳市二手房呈现出“量缩价涨”的特点。成交量方面,全年共成交107566套二手房,同比减少23.1%;成交面积9448160平方米,同比减少22.5%。虽然成交量较2015年下降,但依然处于高位运行状态。价格方面,深圳市二手房均价全年上涨 16.6%。分月来看,1-3月房价处于快速上升阶段,4月份因“3•25新政”及交易评估价上调,房价出现微幅下跌,随后5-10月份,市场趋稳并微幅上涨。但在10月份,史上最严调控政策“深八条”出台,各种调控政策接踵而至,从11月份起,房价逐步微幅回落。

2. 2017年后市展望

2017年,在调控收紧的大背景下,市场氛围趋冷,交易趋淡的情况还将延续,预计全年供求量都将处于较低水平。城市发展、土地局限、人口增长等因素所形成的长期支撑令深圳住宅价格高位盘整成为2017年大概率事件,但考虑到调控效力对于销售回现以及其他资金渠道的影响,不排除项目以价换量引起价格的局部松动,但大幅度调整的可能性低。

按照2016年月平均3540套的去化率,深圳楼市的库存量仅需10个月的去化期,可以说,深圳是一座无任何库存压力的城市。而且土地供应日益紧张,尤其是居住用地,这么有限的新房供给,势必导致供需关系紧张,房价难深调。

2016年一系列调控政策的出台,给火爆的楼市泼了一瓢冷水,但并非为了楼市出现断崖式下跌,而是让疯涨的房价趋于稳定,让房地产市场回归理性。而且从深圳快速的人口增速、紧张的供需关系等方面来看,房价暴跌也是不切实际的,所以2017年楼市将会走向“企稳”的动态性平衡状态。