摘要:近期一线城市土地市场“地王”又接连出现,引起业界广泛关注,“地王”的价格合理性以及对区域地价与楼市的影响成为政府、房企、投资者日益关注的焦点。本文通过对深圳近期成交的“地王”案例分析,探讨“地王”价格的合理性影响因素及对未来房地产价格走势的影响,供相关人士参考。

关键词:深圳;地王;土地价格;

The Case analysis of “imperial estate” in Shenzhen

Zhong hai yan

(Shenzhen Touchstone Evaluation and Consultany Co.,Ltd., Guangdong Shenzhen 518034)

Abstract:The recent first-tier cities land market "imperial estate" come to the fore. Causing widespread concern in the industry, "imperial estate" price rationality as well as the impact on regional price of land and the property market become increasingly focued of the government, enterprises and investors. In this paper, through the analysis of Shenzhen's recent transactions "imperial estate" case, explore the rationality factors of “imperial estate" price and the influence on the future trend of real estate prices, for the relevant reference.

Key words: Shenzhen, imperial estate, land price

1.出让宗地成交基本情况

1.1宗地基本情况

1.2宗地位置示意图

1.3出让条件

1) 宗地按现状出让。

2) 竞得人以人民币支付成交价款的,须在成交后即时签订《成交确认书》和《出让合同》。签订《出让合同》时,竞得人可选择5个工作日内一次性付款或分期付款。选择分期付款的,竞得人应自签订《出让合同》之日起5个工作日内支付不低于成交总价50%的价款,余款1年内不计利息付清。

3) 本次出让宗地建成后,办公楼物业的租售对象为符合产业导向和入区规定且注册地在前海深港合作区内的法人或其他组织;商业用房仅限整层转让。

4) 本次出让宗地建成后,办公楼物业中的70%限自用,该部分自取得工程竣工验收备案或通过规划验收之日起10年内不得转让。

5) 本次出让宗地鼓励发展供应链管理、物流企业结算或运营总部、与物流相关的交易平台、物流金融以及航运服务等现代物流业。

6) 已在前海深港合作区注册成立从事供应链管理、商品展示交易、工业产品研发设计及相关贸易等经营业务之一的企业;其母公司(或其实际控制人)须为在香港特别行政区注册的企业,且2012年会计年度经审计的资产总额或营业收入不低于50亿元人民币。

1.4成交情况

出让方式:拍卖。

竞拍日期:2013年11月27日。

根据该宗地的出让合同,办公楼物业中的70%限自用,该部分自取得工程竣工验收备案或通过规划验收之日起10年内不得转让。

根据该宗地的出让条件可以看出,该宗地的对竞买人门槛设置较高,是为了鼓励发展供应链管理、物流企业结算或运营总部、与物流相关的交易平台、物流金融以及航运服务等现代物流业。

宗地竞得人:深圳市香江供应链管理有限公司,出价次数:314次,成交总价:163,000万元,成交楼面价为25,469元/平方米。

现场竞买情况:

宗地竞拍激烈,由香江供应链、莱蒙和敏华总部三家企业参与竞拍,其中敏华总部在竞价到13亿后退出竞争,剩下香江供应链与莱蒙竞争,最后香江报出16.3亿元的地价,莱蒙代表表情严肃讨论良久后,不复举牌。至此,宗地由香江供应链管理有限公司以16.3亿元拿下T102-0245地块,楼面地价25469元/平方米,高出此前卓越、华润创下的地王纪录,成为深圳新晋单价地王。深圳2013年度的地王深圳单价地王记录被再度刷新。

拍卖底价为15594元/平方米,溢价率达63%。

深圳市香江供应链管理有限公司为香江集团在前海设立,香江集团是产业涉及家居流通、资源能源、金融投资和医疗健康产业等领域的大型民营企业集团,目前旗下有香江控股一家上市公司。

2.宗地成交价格分析

2.1 2013年土地市场情况

2013年深圳共成交16块土地,其中2块居住用地、7块商业性办公用地、5块商业性服务设施用地、1块综合用地和1块商业用地。7块商业性办公用地,其中5块宗地在前海,2013年商业性办公用地面积194444平方米,建筑面积1516600平方米,成交金额2760100万元,楼面地价18199元/平方米;5块商业服务业设施用地分布在南山区,用地面积28249平方米,同比增加1.8%,建筑面积329600平方米,同比增加54.7%,成交金额311100万元,同比增加45.4%,楼面地价9439元/平方米,同比下降6.0%。

南山区成交6块商业性办公用地,用地面积188863平方米,建筑面积1502600平方米,成交金额2744800万元,楼面地价18267元/平方米。编号为T106-0047的宗地建成后全部限自用。编号为T201-0077和T201-0075的宗地建成后,约有15万平方米的办公楼物业移交给市前海管理局,这两块宗地能够为市场带来的有效供给约为60万平方米。编号为T201-0078宗地建成后,169725平方米办公楼面积限自用,能够为市场带来的有效供给约为33万平方米。编号为T102-0245和T102-0244的宗地建成后,办公楼物业中的70%限自用,能够为市场带来的有效供给约为6万平方米。南山区商业性办公用地能给市场带来的有效供给约为100万平方米。

2013年深圳商业性办公用地的供给体量很大,能为市场带来100万平方米的办公楼供应量。

2.2区域内房地产市场情况分析

由于本次“地王”的土地用途为商业性办公用地,因此,本次案例分析的房地产市场情况仅对写字楼物业进行分析。

2013年二手写字楼市场成交都维持在低位徘徊,2013年总成交面积仅为12.29万㎡,同比下跌32.04%,创下2005年以来的新低。

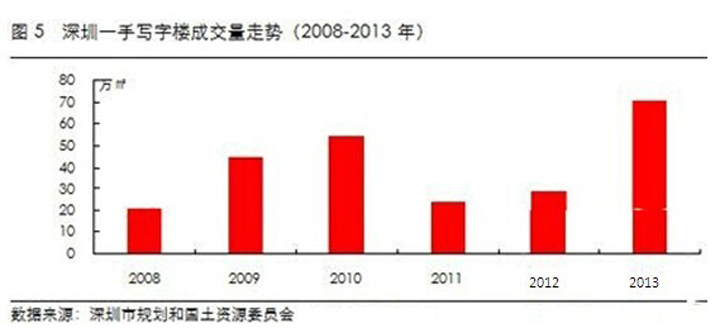

在二手市场成交受阻的间接利好以及住宅市场投资受限的大背景下,一手写字楼市场供求持续上升。2013年全年批售量高达119.64万㎡,开盘入市量也在85.46万㎡,同比增加85.22%,全年成交量为6223套,约70.52万㎡,均为2013年的2倍多。福田区的办公楼、高端商务公寓凭借其优越的配套条件,供求上升幅度较多,项目定价也不断创新高。龙岗区则为刚需的聚集地,以居住功能为主的中低端商务公寓纷纷入市抢占住宅市场客户。成交均价方面,在深业上城、深圳湾一号、东海国际中心等高端公寓产品的带动下,2013年一手写字楼全市成交均价也上至39044元/㎡,比2012年提高23.47%。

2.2.1供应分析——入市量井喷,外延加速

在整个房地产市场乐观预期的背景下,加上住宅投资受阻对写字楼与商业市场的间接利好影响,2013年深圳一手写字楼市场批售量保持在高位运行。全市共27个项目取得预售资格,总批售量为119.64万㎡,同比增加15.91%。

在乐观的市场行情下,取得预售资格的大部分项目都在积极推盘入市销售。根据深圳中原研究中心的监测,2013年全市一手写字楼入市量为85.46万㎡,同比增加85.22%。

从入市项目的月度分布来看,年初基本延续了去年年底的火热势头,包括卓越梅林中心广场、深圳市软件产业基地等大型项目纷纷开盘销售,随后的二、三季度,入市总面积回归正常水平。进入第四季度,住宅市场面临二套房首付提至7成,且银行信贷收紧等不利形势,成交放缓。此时,不限购、不限贷、低总价的商务公寓类产品趁机大幅入市,供应量再度攀升。

福田、南山为主导,但外延趋势加速写字楼市场表现出不断外延的趋势,宝安、龙岗两区新入市写字楼占比由2012年的22%提升至2013年的35%,但总体仍以福田、南山等区域为主。2013年入市的33个写字楼项目中,10个来自龙岗区,供应面积为22.01万㎡,比2012年提升10个百分点;福田区有8个项目入市,供应面积为27.93万㎡,全市占比33%,比2012年下降约17个百分点;南山区入市量大幅增长,比2012年提升16个百分点,主要来自深圳市软件产业基地、南园枫叶大厦等项目。从供应面积排名前十的项目来看,主要分布在福田和南山两区。其中深圳市软件产业基地供应12.11万㎡,排名第一,包含办公和商务公寓两类产品,其中商务公寓仅出售给园区企业作为配套宿舍使用,当前均已入市销售,且出现一个客户购买1-2层的情况;排名第二的是卓越梅林中心广场的办公楼,当前也已入市销售,销售率为;排名第三的是万科天誉中央广场,该项目仅部分单位可售,其余单位作为回迁房,也已入市销售,且销售情况乐观。

2.2.2成交量分析

2013年整体经济平稳运行,在住宅市场调控持续,投资受限的大背景下,办公楼及商务公寓市场不限购、不限贷的优势尤为突出,使整体成交量出现较大幅度增长。2013年深圳全市一手写字楼市场成交套数为6223套,成交面积为70.52万㎡,均约为2012年的2倍多。

在2013年深圳一手写字楼成交面积排名前十的物业中,深圳市软件产业基地成交6.96万㎡,排名第一,包含有商务公寓和办公楼产品;世纪汇广场写字楼排名第二,套均面积为1226㎡;排名第三的为万科红立方大厦的商务公寓产品,共成交803套约4.55万㎡。从前十的区域分布看,福田区有5个,龙岗区2个,宝安、南山、盐田各1个。

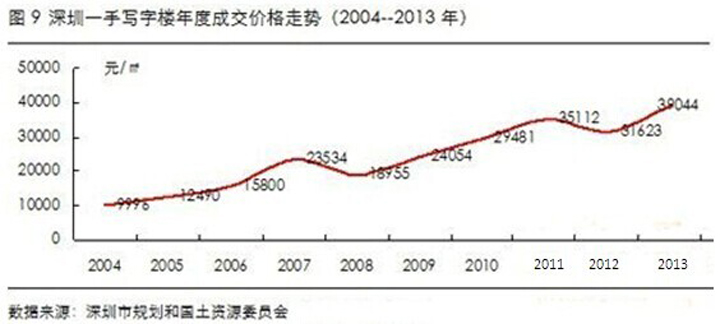

2.2.3.成交价格分析——均价重回上升轨道

由于价格相对较高的中心区办公楼产品成交占比相对2012年有较大幅度提升,商务公寓类市场中新增了深业上城、深圳湾一号、东海国际中心等定位高端的产品,同时在市场整体环境较好的背景下,新入市项目定价相对前期单位也普遍有所提升,众多因素共同导致2013年深圳市一手写字楼成交均价大幅升高。全市成交均价为39044元/㎡,比2012年提高23.47%。

2.2.4.发展趋势分析

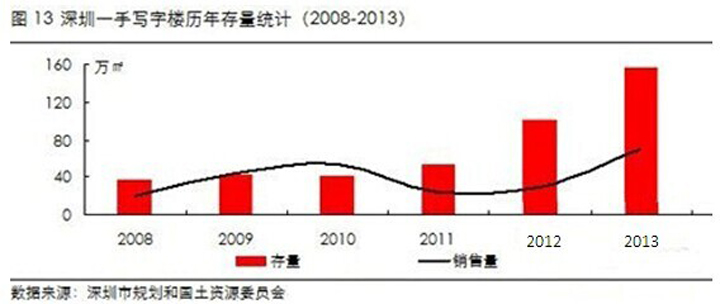

存大幅上涨

根据深圳中原研究中心统计,截至2013年12月底,全市一手写字楼存量为155.58万㎡,同比增加46.38%,增幅略有下滑。其中,国土局房源状态处于初始登记的面积共17.31万㎡,该部分成交无法体现,对外招租的写字楼面积为16.16万㎡,目前全市在售和待售面积为122.11万㎡,同比增加68.92%。

在122.11万㎡的可售面积中,商务公寓类产品共77.13万㎡,按照今年的去化速度,库存消化期大约需要24个月。其中体量较大的高端项目东海国际中心(二期B区)当前可售量约为17万㎡,深业上城可售量也在15万㎡左右。此类高端产品正处于发展的初期,随着市场的不断成熟,潜在需求将会逐步释放,但同时也面临新增供应的冲击。可售中办公楼产品约40万㎡,按照今年的去化速度,大约需要17个月,其中新天世纪商务中心可售量约9.5万㎡。

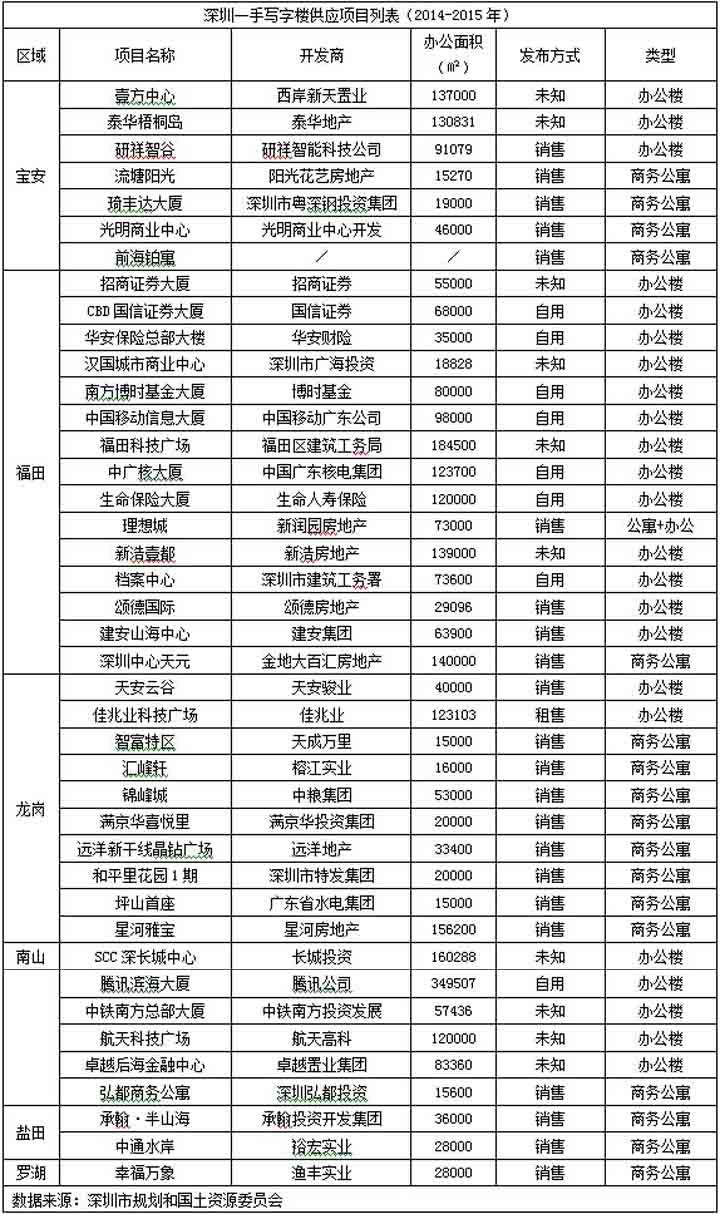

新增供应维持高位据不完全统计,2014-2015年深圳将有25个办公楼项目供应,入市体量约274万㎡,一半左右为自用加租赁的项目,主要集中在福田和南山后海区域,同时部分旧改项目也开始入市销售,写字楼新增压力仍然较大。

影响地价的因素是多方面的,“地王”是各种因素作用下而产生的,本次的“地王”是“新国五条”及前海深港现代服务业合作区定位出台后的背景下产生的,地类用途为商业性办公,对其他地类用途的影响,有待进一步研究与探讨。