一、 批准预售总量

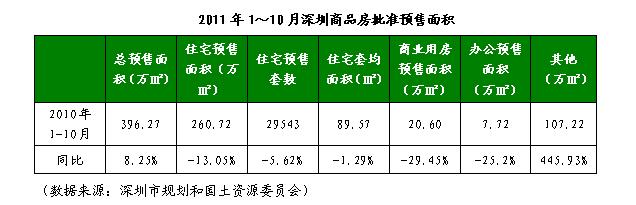

2011年1~10月(截止到10月31日,下同),深圳市共有62个项目取得预售许可证,新增商品房260.73万平方米,同比减少28.73%;其中商住项目60个,新增住宅面积246.98万平方米,同比减少13.05%,办公项目(含工业办公)1个,新增面积4.11万平方米,同比暴跌87.52%;新增商业用房面积20.60万平方米,同比减少29.45%。

新增商品住宅项目中有40个项目套均面积在90平方米以内,占比74.07%,其中又有16个项目套均面积低于80平方米,占比25.93%。

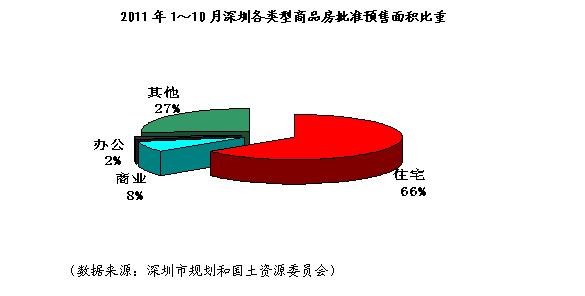

从各类型商品房批准预售面积比重看,住宅占66%,其次是其他用房(含商务公寓、酒店等),批准预售面积占总面积比重比重为27%,再次是商业用房,比重为5%,写字楼(含办公用房)比重为2%。与去年同期相比,商业用房比重下跌了3个百分点,住宅比重有所下降,其他用房面积比重增加了约22百分点。

二、商品住宅新增供应

1、 各月商品住宅新增供应量

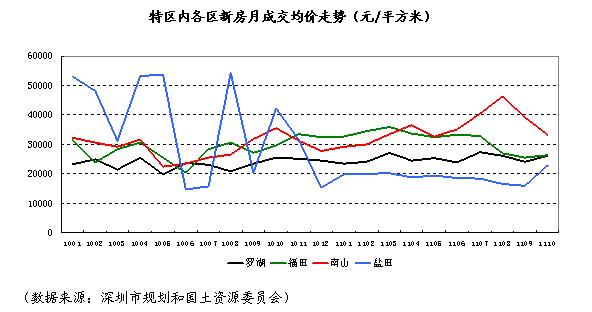

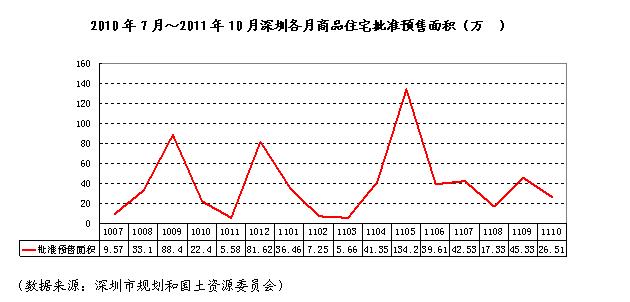

2011年,深圳商品住宅新增供应量总体偏低,月度走势仍然呈较大幅度波动。2011年年初,房地产宏观调控政策趋紧,商品住宅市场需求延续了2010年下半年以来的颓势,加上春节长假的影响,商品住宅新增供应量跌入近年谷底,其中2月仅有1个项目入市,累计可售面积7.25万平方米;3月~4月,随着市场需求的回升,商品住宅新增供应量也将随之增加;5月~6月商品住宅新增供应量持续上升;7、8、9月,在刚性需求推动以及对传统的“金九银十”的预期,新盘入市量加大,7月份批准预售面积达42.53万平方米,环比上涨7.4%,9月份取得预售许可证的项目继续增加,9月份共有11个住宅项目取得批售,获批套数达4643套,环比8月增加235.47%,是近一年来批售量最大的月份,10月份由于九月成交惨淡,预期的“金九银十”没有出现,批准预售3123套商品住宅,获批面积26.51万平方米。

2、各区商品住宅新增供应

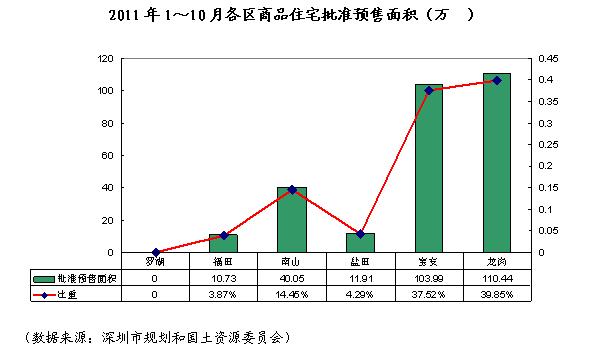

2011年1~10月,深圳新房住宅进一步向特区外集中,上半年入市的62个新盘中15个分别在特区内、47个位于特区外。

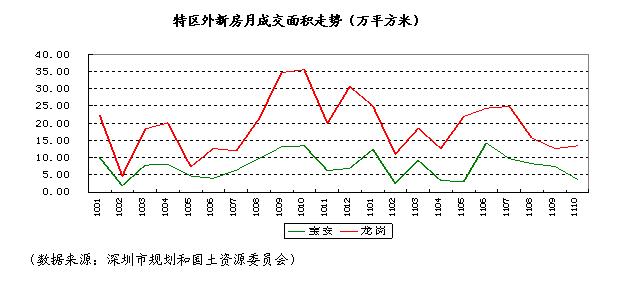

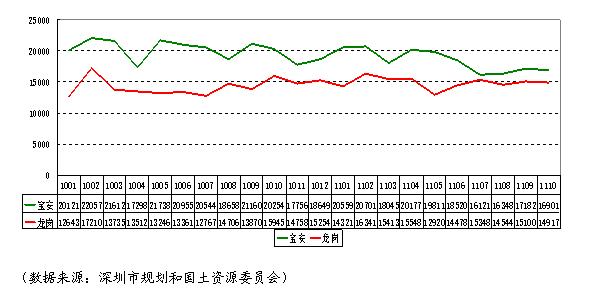

特区外批准预售面积占全市的比重为79.83%,较前去年同期下降了约2.2个百分点,龙岗区的新增住宅面积110.44万平方米,占比39.85%,其中面积较大的项目有星河时代花园、睿智华庭、中海康城花园(二期)等,宝安区的新增住宅所占比重有大幅的下滑,较前两季度有所下降了,新增住宅面积103.99万平方米。

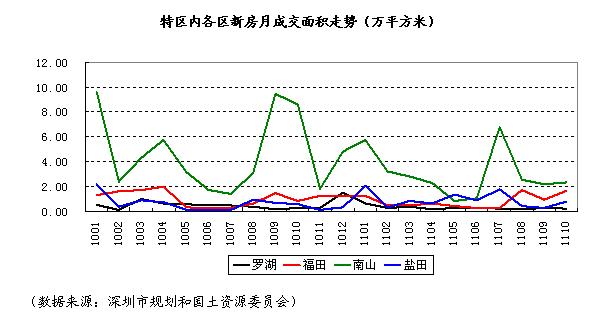

特区内新增住宅主要集中在南山区,共有六个项目入市,新增住宅面积40.05万平方米,占特区内比重63.89%,盐田区有四个项目入市,新增住宅面积为11.91万平方米,1~10月罗湖区无取得批准预售的项目。

3、新增商品住宅套均面积

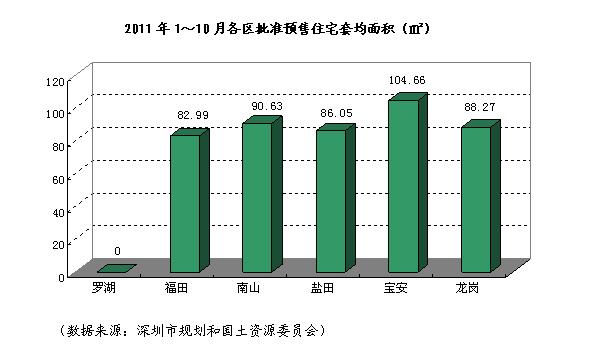

2011年1~10月,深圳新增住宅套均面积为99.25平方米,同比上升9.38%。各区来看,宝安区因新增锦绣御园(一期)、金地塞拉维花园两个豪宅项目使得套均面积达104平方米,是全市套均面积最大的区域;南山区新增的纯水岸(九期)一个项目套均面积为266.05平方米,由于7月份获批的泛海拉菲花园小型项目的拉动使得南山区新增商品住宅套均面积为90.63平方米,较去年同期有所上涨;龙岗区新增的御府名筑、万科金域缇香花园、融福花园二期户型多样,套均面积较平均为88.27平方米;盐田区新增住宅套均面积86.05平方米,在实际销售中,盐田区多个项目均为小户型,如东港印象家园(a区)、上东湾雅居。

三、2011年1~10月深圳新房销售

1、销售总量

2011年1~10月(截止到10月31日,下同),深圳共成交新房29691套,成交面积252.71万平方米,其中,商品住宅成交228.95万平方米,占成交总量的90.59%,与去年同期相比增加了约61.32万平方米;商业用房成交16.58万平方米,与去年同期增长16.07%;写字楼成交6.69万平方米,同比减少30.53%。

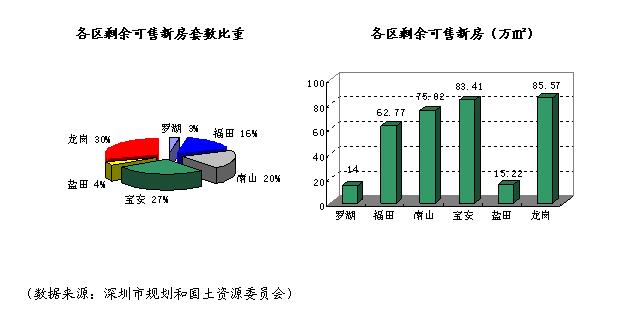

2、剩余可售住宅

截至2011年10月31日,深圳市累计剩余可售新房31625套,可售面积336.00万平方米,比去年同期分别低4.99%、11.02%,但是与2011年前两季度末(8月31日)相比,存量有所增加。

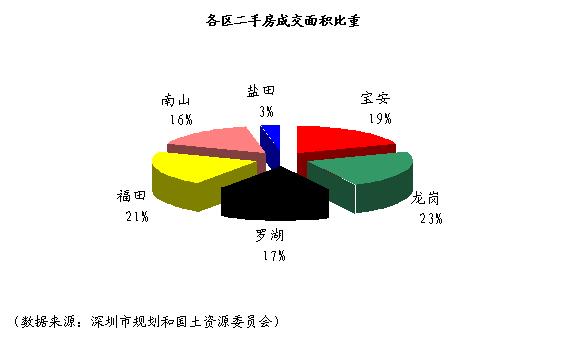

具体从各区来看,剩余可售住宅主要集中在龙岗、宝安、南山和福田四区,总套数占全市的比重为93.66%;从各区存量新房面积看,龙岗、宝安、南山三区分别为85.57万平方米、83.41万平方米、75.02万平方米。

3、商品住宅成交总量

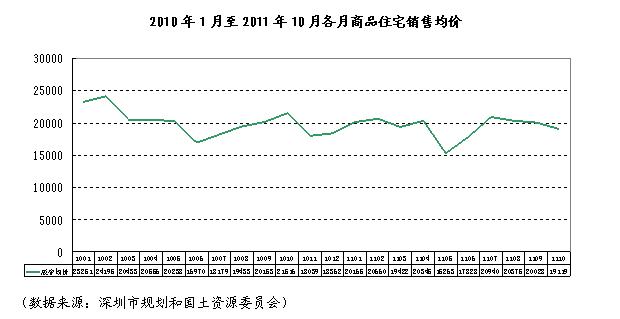

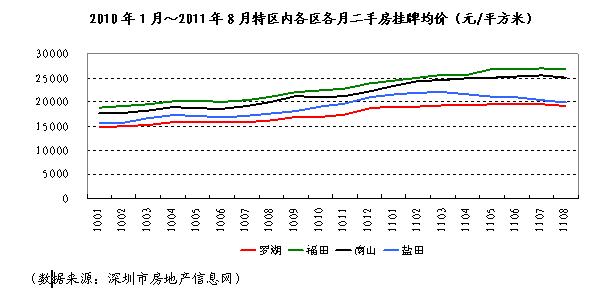

2011年1~10月,深圳累计成交商品住宅27035套,成交面积228.95万平方米,同比减少9.87%,成交均价为19405元/平方米,同比下跌了6.03%

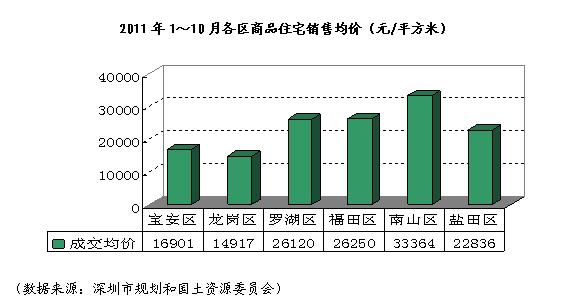

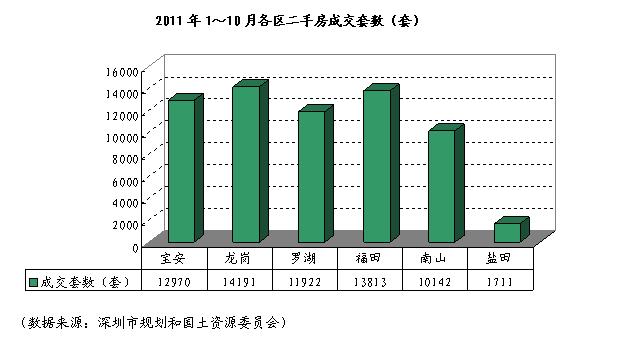

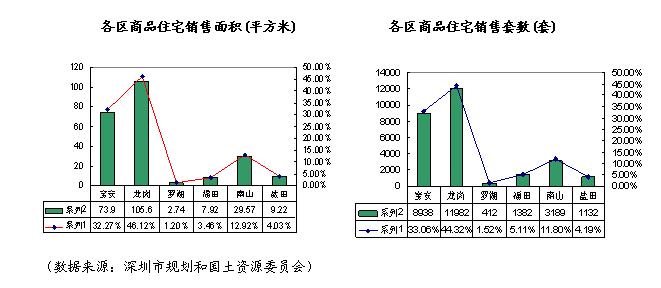

4、2011年1~10月各区商品住宅成交面积

2011年1~10月,深圳新房销售主要集中在特区外,两区共成交20920套新房,共计179.50万平方米,占全市成交的78.40%;特区内共成交49.45万平方米,其中南山区占特区内成交的59.80%,罗湖区是成交面积最小的区域,共成交2.74万平方米,占比5.54%。

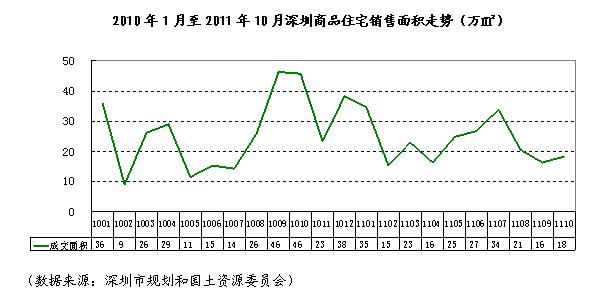

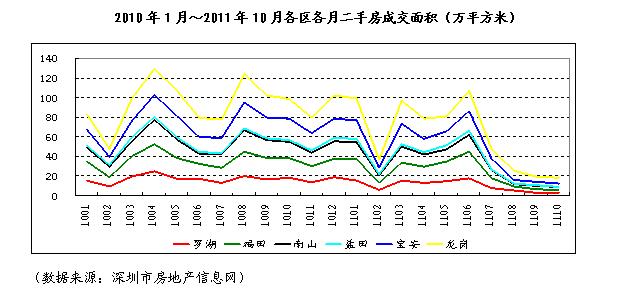

5、2010年1月~2011年10月各月商品住宅销售面积

2011年,在经济形势逐步稳定的大环境下,国家开始加强对房地产市场的调控力度。受限价政策影响,今年1~7月,商品房空置面积165.68万平方米,同比增加29.08%,其中住宅空置面积67.07万平方米,同比增加95.65%。在短短一个月时间,深圳空置商品房增加9500平方米。受此影响,深圳新商品住宅交易量迅速下滑,今年1~7月,深圳全市新建商品房住宅销售面积179.98万平方米,同比减少53.17%。受限价政策的进一步影响,预期的“金九银十”沦为“铜九铁十”,与往年同期均有大幅下降。