公司简介

深圳市同致诚土地房地产估价顾问有限公司东莞分公司成立于2010年,隶属于同致地产集团,秉承着集团公司“同心同力、致诚致信”的经营理念,公司经营场所位于东莞市南城区鸿禧中心中心a813号,办公场所面积达200平方米,公司基本架构划分为总经办、行政人事部、技术部、市场部、财务部,拥有各类技术人员10余人。

经过公司所有员工近一年的辛勤付出,目前公司发展逐步走上轨道,取得了较好的经营业绩。目前与我司合作的机构有:中国工商银行、中国银行、兴业银行、交通银行、平安银行、广东发展银行、浦发银行、东莞农村商业银行、各镇区三旧改造办公室、镇区街道办等,业务范围覆盖抵押贷款、资产处置、课税评估、三旧改造、可行性研究等诸多领域。

房地产市场数据与分析

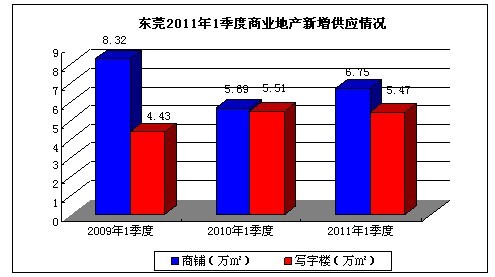

2011年一季度1月份东莞由于承接了去年12月份的成交良好势头,部分开发商顺势加推新货,供应面积37.53万㎡;2月份春节遇“新国八条”,开发商推货积极性骤降,2月份供应量跌入谷底,供应量仅有6.44万㎡;3月限购令范围进一步扩大,东莞周边城市广、深、佛先后出台限购令,东莞限购令传言不断,限购预期加剧,开发商担忧限购出台,原本打算在4-5月份供应项目提前在3月底集中推货,使得3月份供应达到一季度供应“高峰”,对一季度贡献最大。

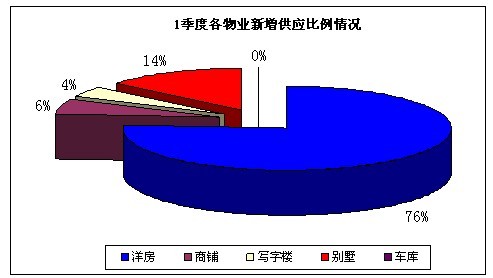

东莞商业地产2011年一季度新增供应情况有所上升,其中写字楼与车库供应同比小幅下降,商铺的供应比去年上升了18.63%,说明了在住宅频频被调控的年代,非住宅中的商业地产是开发商更好的发展机遇,尤其是社区型商铺。

一、1-3月东莞非住宅成交情况

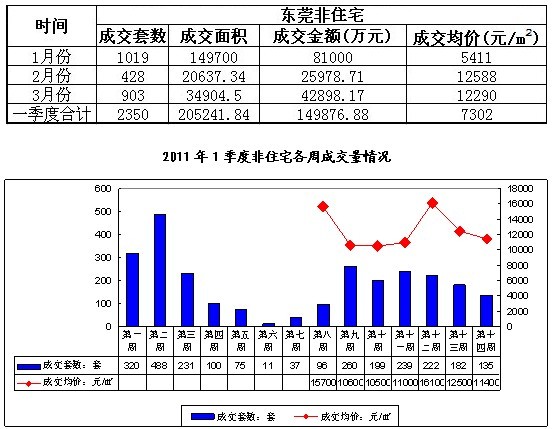

2011年一季度东莞非住宅共成交2350套,成交均价为7302元/平方米,成交面积20.52万平米,成交面积同比2010年增加72.64%、同比2009年增加198.78%,成交量增幅非常大。由此可见,东莞非住宅由于受各种楼市政策的影响,部分资金已脱离住宅而转入非住宅,使得东莞非住宅在2011第一季度成交大涨。

从市场表现来看,东莞市1-3月非住宅成交量以春节为分水岭,春节前后一两周为非住宅交易的淡季,2010年末受楼市火爆局面的影响,商铺、写字楼等非住宅市场也水涨船高,交易量处于高位状态,春节过后,非住宅交易量明显上升,但相比2010年年末的周交易量而言还是存在一定的差距。

二、东莞非住宅可售存量变化

2011年第一季度,商铺、写字楼各月可售存量房面积基本保持平稳,说明商铺、写字楼新增供应量基本为目前东莞市商铺、写字楼需求量,按目前商铺月平均成交量9000平方米计,在不考虑新增供应量的情况下,存量商铺的销售周期约为5年,说明目前东莞市商铺供应量较大,存量房消化压力较大。

三、东莞非住宅市场发展趋势

2011年一季度峰景地产、东莞市四季房地产开发有限公司、三正地产、世纪城地产等开发商成交金额进入东莞前十,但成交项目来看,都有一个很明显的特征,开发商在政策调控时期对政策敏感性很强,提前出货、加快出货速度或加大商业地产的推售,采取小步快跑,降低风险。据搜房网数据监控中心统计,名购妇婴用品城将于5月开盘、珠三角国际商贸城将于5月正式开业、元美国际新天地将于5月试业、星河城将于5月试业……东莞商业地产项目将迎来推售潮,未来依然大好。