一、 批准预售总量

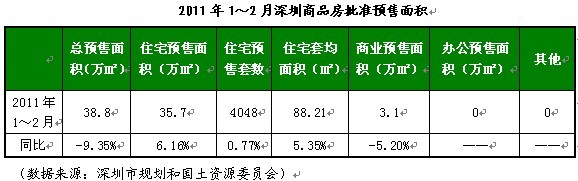

2011年1~2月,深圳市共有7个项目取得预售许可证,新增商品房38.8万平方米,同比减少9.35%;其中商品住宅新增面积35.7万平方米,同比增加6.16%,商业用房新增面积3.1万平方米,同比减少5.2%。

新增商品住宅套均面积88.21平方米,其中有5个项目套均面积在80~90平方米之间,此外另有2个项目套均面积在110平方米以上,分别为和亨城市广场(套均面积110.47平方米)、凯旋湾花园(二期)(套均面积197.44平方米)。

从各类型商品房批准预售面积比重看,年初深圳入市新商品房以住宅为主,占比92%,没有新写字楼项目入市。

二、 商品住宅新增供应

1、 深圳近年商品住宅新增供应

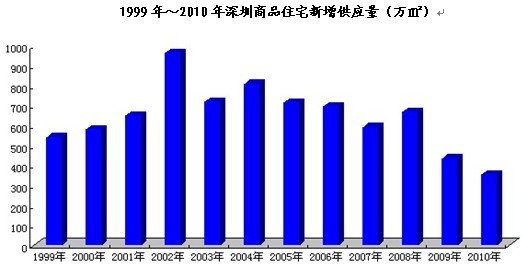

自1998年以来,深圳房地产市场进入发展繁荣期,1999年,深圳商品住宅年批准预售面积为538.77万平方米,随后逐年上升,2002年批准预售面积达最大值,为961.42万平方米,同比上升48.56%;2003年至2006年,批准预售面积小幅波动,但基本保持稳定;2008年以来,受房价持续快速上涨的影响,房地产市场进入调整期,期间,宏观调控政策频繁出台、调控力度的不断加强,投资及投机性需求大幅萎缩,商品住宅新增供应量也随之大幅下滑,2009年、2010年同比分别减少35.08%、18.28%。

2、 各月商品住宅新增供应量

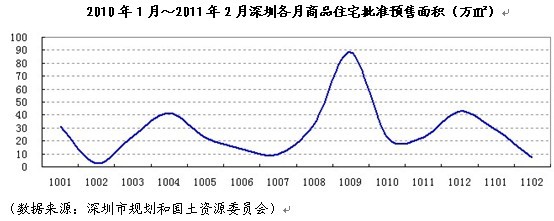

2010年,深圳商品住宅新增供应量再创近十年新低,仅为2008年新增供应量的53%,月均批准预售面积为29.47万平方米,全年除9月新增供应面积达80万平方米以上外,其余各月均在50万平方米以内,其中更有7个月月新增面积不足30万平方米。2011年1~2月深圳商品住宅新增供应量则继续呈低迷态势,其中2月份只有1个项目取得批准预售。

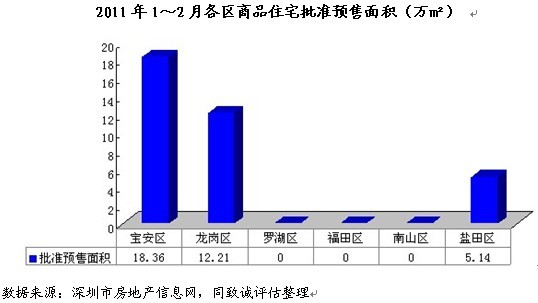

3、各区商品住宅新增供应

2011年1~2月,深圳新增商品住宅位于宝安、龙岗及盐田三区,特区内罗湖区、福田区、南山区均无新项目入市,其中宝安、龙岗二区新增商品住宅共30.57万平方米,占比85.61%。

宝安区新入市项目分别为位于民治街道的合正中央原著和位于福永街道的万科金色领域,其中合正中央原著预售面积达11.32万平方米,共1280套,万科金色领域批准预售面积7.03万平方米,共851套。

龙岗区新入市项目分别位于龙岗中心城、龙城街道以及南澳,其中位于龙城街道的星河时代花园预售面积达9.76万平方米,共1224套。

盐田区批准预售项目为位于沙头角片区的和亨城市广场,新增住宅共465套,建筑面积5.14万平方米。

三、2011年1~2月深圳新房销售

1、销售总量

2011年1~2月,深圳共成交新房5948套,成交面积49.87万平方米,同比分别增加19.41%、10.92%,整体成交均价20316元/平方米,同比下降13.34%。

数据来源:深圳市房地产信息网,同致诚评估整理

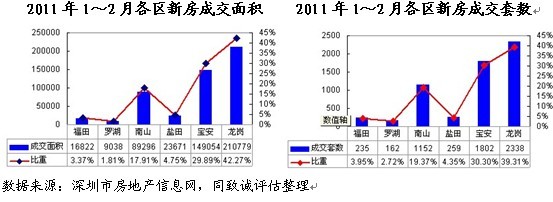

2、各区新房成交量分析

2011年1~2月,特区外二区共成交商品住宅4140套,成交面积35.98万平方米,占全市比重分别为69.6%、72.16%,其中龙岗区共成交2338套,成交面积21.08万平方米,占全市比重分别为39.31%、42.27%。特区内除南山区以外,其余各区成交量均在300套以内。

3、2010年1月~2011年2月各月商品住宅销售面积

2010年深圳市共成交一手商品住宅313.15万平方米,不到2009年成交量的五成(仅占47.43%)。2010年上半年,随着存款准备金率的上调、“4.15”新政的出台,新商品住宅交易量整体呈下降走势;经过7、8月的调整后,传统需求旺季的到来以及供应量的加大,自主性需求开始入市,新商品住宅交易量大幅攀升,此后,“限购令”、加息、提高存款准备金率等各种利空因素的叠加,再度抑制市场交易,成交量逐月回落,但是在2011年2月以前,月成交量仍然在30万平方米以上。

5、商品住宅销售均价

①各月商品住宅销售均价

深圳新商品住宅价格走势一方面与交易量走势表现出一定的趋同性,另一方面受特区内尤其是南山区和福田区成交量占全市比重的影响较为明显。2010年1-2月,南山区和福田区成交量占全市比重在30.5%-43.22%,3~5月比重下降至21%~27%左右,6~8月比重下降至12%~14%,期间深圳市商品住宅均价由2月最高点24166元/平方米下降至8月份最低点17845元/平方米,降幅35.42%。2010年9月,比重回升至23.48%,全市整体均价也涨至3~5月份时期水平,此后在震荡中大致保持平稳,2011年1-2月份,福田区和南山区商品住宅成交占全市比重分别为20.18%、23.79%。

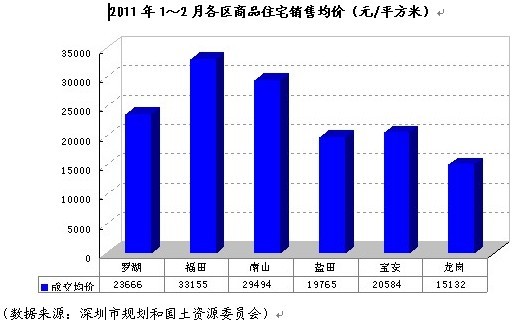

②各区新房销售均价

2011年1~2月,深圳市新商品住宅整体均价为20316元/平方米,其中,特区外整体均价17390元/平方米,特区内整体均价为21968元/平方米。从各区来看,福田区以33155元/平方米居首,成交量较大的新世纪四季山水、华嵘榕公馆销售均价分别为36500元/平方米、30500元/平方米;其次是南山区,均价为29494元/平方米,其中成交量较大的向南瑞峰、鼎盛山林居均价分别为25700元/平方米、20100元/平方米;罗湖区在售项目较少,其中凤凰印象占全区成交量近七成,销售均价为24000元/平方米左右;盐田区前2月成交量较大的项目有东港印象、海山道一号,销售均价分别为15000元/平方米、22000元/平方米,全区整体均价为19765元/平方米;宝安区有合正中央原著、潜龙曼海宁、水榭春天、花样年花郡、观湖园、观澜高尔夫大宅的销售均价都在20000元/平方米以上,全区整体均价也达到20584元/平方米;龙岗区整体均价为全市各区最低,其中成交量较大的项目如星河时代、世纪新城、怡龙枫景园、首创八意府、阳光天健城等,销售均价在9900元/平方米~16000元/平方米之间。

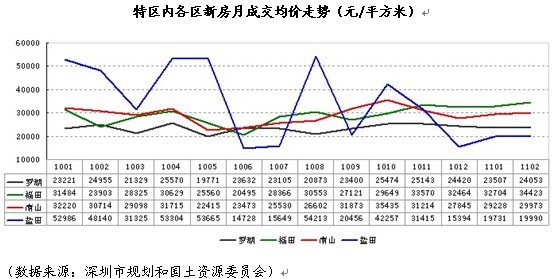

③各区各月商品住宅销售均价

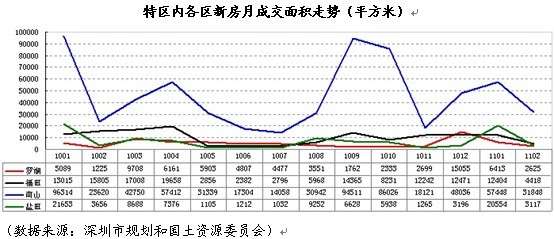

特区内各区中盐田区、罗湖区、福田区由于商品住宅成交量少,月成交均价走势受个盘成交面积比重的影响较大,因此波动幅度较大;南山销售价格走势相对平缓,其中2010年1~5月整体呈下降趋势,6月~10月稳步上涨,涨幅达到58.09%,11月~12月,连续两个月环比下跌10%左右;2011年年初,均价稳定在29000元/平方米左右。

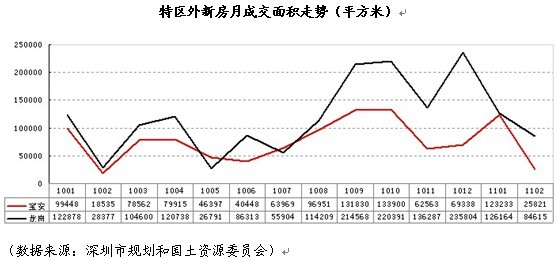

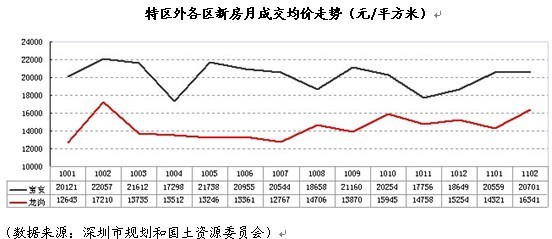

与特区内各区相比,宝安、龙岗二区在2010年8月以前房价大致保持平稳,除个别月份受个盘放量的影响。8~12月,宝安区新房均价在波动中小幅下滑,降幅为9%,而龙岗区房价波动走势与宝安区相比滞后了约1个月,至2011年1月份,整体也下降了3%。

6、二手商品房销售

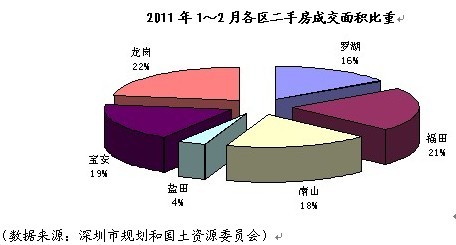

2011年1~2月,深圳共成交二手商品房14669套,成交面积135.93万平方米,同比增长3.45%。全市新房与二手房成交面积比为1︰2.73。

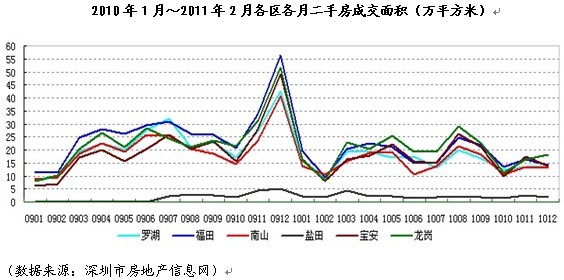

从各区来看,除盐田区成交面积较小外,其余各区二手房交易量较为接近,成交面积大致在21万平方米~30万平方米左右,占全市的比重大致在16%~22%之间。

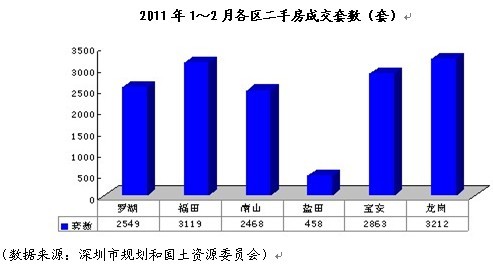

2011年1~2月,特区外二区共成交二手房6075套,占全市交易量的41.41%,其中龙岗区更是以3212套居全市各区之首;宝安区也超越了罗湖区和南山区,二手房成交套数排到了全市第三位,说明,随着特区外配套设施的日益完善、居住氛围的日趋浓厚,尤其是地铁的开通在即,二手房交易日趋活跃。

2010年,深圳市共成交二手商品房1130.66万平方米,同比减少19.14%,月均成交面积94.22万平方米,从各月成交走势看,2010年4月份的二套房贷政策和10月份的限购令对深圳市二手商品房的交易量产生较大影响。2010年9月以来,二手房月成交量除12月份以外,环比均下降,至,2011年月仅成交36.87万平方米,是自2008年12月以来最低。

从各区二手房月成交情况看,除盐田区交易量偏低以外,其余各区走势与全市走势基本一致。其中龙岗区从2010年5月份开始打破了福田区长期占据各区交易量榜首传统,并且至2011年2月只有2个月(2010年10月、11月)未能蝉联。

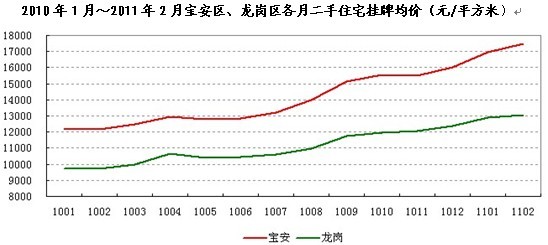

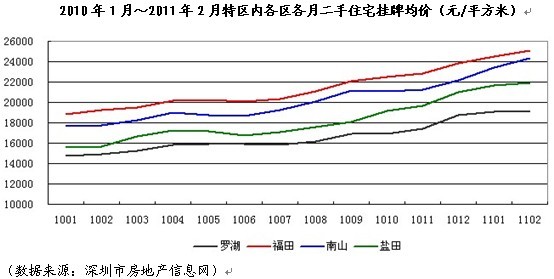

自2009年以来,特区内二手房挂牌均价一直保持上升趋势,随着国十条的出台,4月~6月价格上涨幅度有所放缓,进入第三季度,4月份出台的调控政策对楼市的影响作用逐渐消除,成交量逐步放大,二手房挂牌均价大幅上扬,各区代表性楼盘挂牌均价多呈上升态势。2011年1~2月,特区内各区二手房挂牌均价环比涨幅主要在1%~3%之间,较2010年12月份(4%~7%)略有回落。

对于特区外,由于宝安区的二手房楼市主要集中在宝安中心区和龙华,这两个区的价格走势直接决定全区的价格走势,使得宝安区受二手住宅挂牌均价受宏观调控政策影响更为明显, 2011年2月,均价达17481元/平方米,同比增加43.65%,相对于宝安区,龙岗区对宏观政策的敏感度稍低,到11月,挂牌均价达13078元/平方米,同比上升34.58%。