广东省房协市场分析课题组

(广东省房协市场研究部、华南理工大学建筑学院建设经济管理与房地产研究所、广东省统计局固定资产投资统计处)

一、社会经济环境

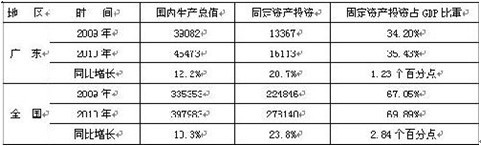

2010年广东经济呈平稳较快增长态势,全年完成国内生产总值45472.83亿元,同比增长12.2%,增速比上年提高2.7个百分点。完成全社会固定资产投资16113.19亿元,同比增长20.7%,增速同比提高1.2个百分点;占gdp总量的35.43%,比重较上年提高1.23个百分点,比全国水平低34.46个百分点。

表1 广东gdp、固定资产投资情况及与全国比较单位:亿元

二、数据分析

(一)房地产开发投资

1、完成开发投资

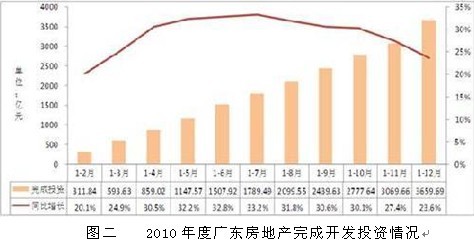

2010年全年全省完成房地产开发投资3659.69亿元,同比增长23.6%,增速高于固定资产投资2.9个百分点;占固定资产投资22.71%,占gdp总量8.05%,比重较上年均略有提高(见表2)。数据显示,2008年下半年国家实施一揽子经济刺激政策应对金融危机以来,在流动性充足及通货膨胀日趋严重的背景之下,房地产业吸收了相当一部分资金,开发投资同比增速在2010年实现了快速反弹(见图一)。

从月度数据看,上半年投资增速逐月提高,但下半年开始逐步回落,全年增速比1-11月回落了3.8个百分点,回落幅度进一步扩大(见图二)。

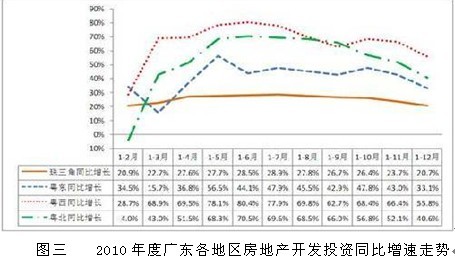

从各区域看,珠三角投资同比增速走势与全省相似,呈先走高后回落态势,但总体保持较平稳的增长水平;粤东、粤西和粤北三个区域投资同比增速波动幅度相对较大,其中全年增速较1-11月回落幅度均达10个百分点左右,但增速水平仍高于珠三角地区(图三)。

2、开发资金来源

全年房地产开发企业到位资金5743.77亿元,同比增长17.0%;资金充裕度(到位资金占开发资金比重)为157%,与2007年水平相当。与近年相比,2010年房地产企业的资金充裕度处于近年第二高水平,企业资金状况仍较宽松(见图四)。

逐月数据显示,2010年房地产到位资金同比增速及资金充裕度总体呈现由高向低走势,但至年底止降企稳,相当一部分是由于年底商品房销售量出现大幅反弹(见图五、十四)。

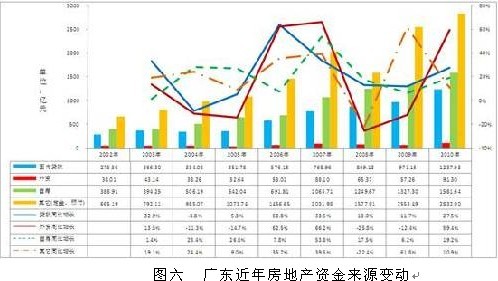

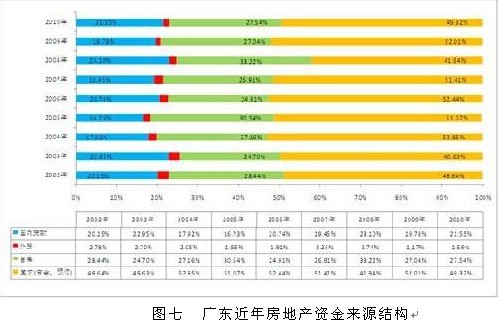

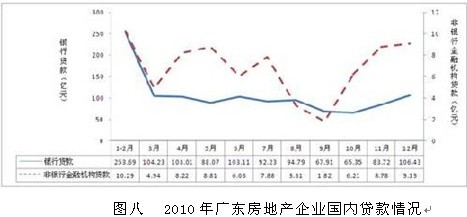

从资金来源结构看,国内贷款约1238亿元,占到位资金21.55%;同比增长27.5%,增速同比提高15.8个百分点,说明2010年在国家继续实施适度宽松的货币政策之下,房地产企业通过国内贷款融资的渠道总体较为顺畅,尤其是在最后两个月的银行贷款及非银行金融机构贷款均呈增长态势。利用外资91亿元,占到位资金1.59%;同比大幅增长59.4%,说明在人民币对外升值、对内贬值较为明显及国内房地产价格普遍走高的背景之下,进入了房地产开发投资当中的外来资金也随之增多。自筹资金1581.64亿元,同比增长19.2%;占到位资金27.54%,比重与上年基本持平。其它资金(销售回笼资金(定金、预付))方面,由于2010年有关购房优惠措施全面取消并出台了限贷甚至限购等一系列“史上最严厉”的调控措施,提高了购房及房贷门槛,尽管在年底两个月定金及预收款和个人按揭贷款均强势反弹,但全年同比只增长10.9%,较上年增速回落了约51个百分点;占到位资金49.32%,该比重只高于2002年和2008年水平(见图六、七、八)。

(二)土地购置

全年房地产企业购置土地面积1755.61万平方米,较2009年进一步下降22.2%,连续三年出现两位数的下降。成交价款405.22亿元,同比增长6.4%;购置均价2308元/平方米,同比增长36.8%。数据显示,近三年来土地购置面积持续萎缩;相比之下,近两年土地成交均价呈大幅上升态势(见图九)。

(三)商品房建设

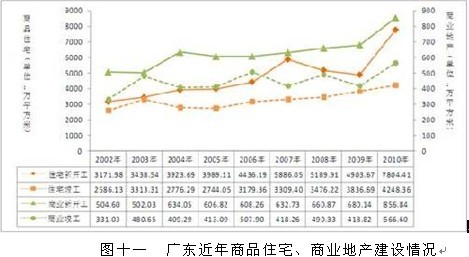

全年全省商品房屋施工面积29217.60万平方米,同比增长18.2%;其中新开工面积9892.98万平方米,同比增长58.0%。商品房屋竣工面积5234.59万平方米,增长11.5%。数据显示,2010年广东商品房施工面积、新开工面积和竣工面积均创下近年新高(见图十)。这一方面有望增加后市商品房供应量,改善供求关系;另一方面,则要求房地产开发用地的供应须同步跟进。

其中,商品住宅新开工面积在2008、2009年连续两年出现下降的情况下,2010年大幅上涨,为后市供应的进一步提高奠定了基础;而集经营、服务、消费、旅游、休闲等于一体的商业地产的新开工、竣工面积也均有26.0%和35.3%的增加(见图十三),商业地产作为现代服务业的重要载体,其建设规模的扩大为“十二五”开元之年的2011年大力发展生产性服务业和生活性服务业、积极发展旅游业等打下较好的基础。

(四)商品房交易

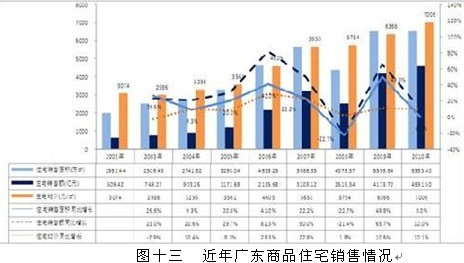

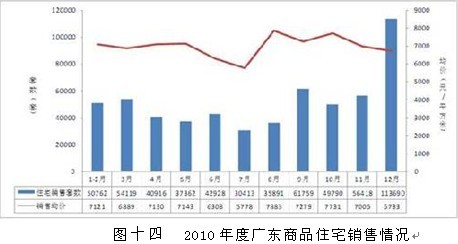

全年商品房销售面积7322.01万平方米,同比增长4.1%;其中住宅销售6553.40万平方米,与上年持平。商品房销售额5476.48亿元,同比增长19.4%;其中住宅销售4591.50亿元,同比增长10.0%。商品房、商品住宅销售均价分别为7479元/平方米、7006元/平方米,同比分别增长14.8%和10.1%,增速同比分别提高5.6个百分点和下降0.5个百分点,房价水平总体维持高位运行,但涨幅得到控制(见图十二、十三)。

从2010年月度数据看,在“9•29”二次调控政策出台之后,10、11月商品住宅销售套数较9月有所下降,但12月销售套数环比增长超过100%,同时销售均价也明显回落(见图十四)。

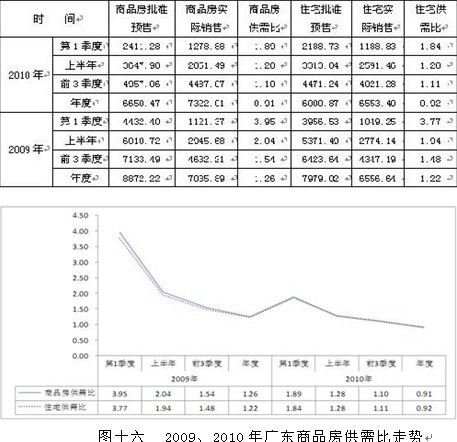

从供需结构看,商品房和商品住宅的供需比总体逐季走低,最终呈供不应求态势。与2009年相比,供需结构走势大致相似,但2009年全年的供需关系保持基本平衡、商品住宅供求关系相对商品房略显紧张;2010年供需比则进一步走低,而商品住宅市场在屡受政策调控的情况下,其供需比的走势与商品房的基本重叠(见表3、图十六)。

表3 2009、2010年广东商品房供需情况 单位:万㎡

从商品房待销情况看,2010年期末累计商品房待销面积1988.46万平方米,比上年期末减少52.27万平方米;其中住宅待销面积1130.57万平方米,比上年期末减少82.31万平方米,表现出明显的去库存化态势(见图十七)。

从商品房待销结构上看,商品住宅1130.57万平方米,占总待销面积的56.9%,比重与2004、2008年相当;办公楼71.71万平方米,占3.6%,待销面积及所占比重均为近年最低;商业营业用房437.47万平方米,占22.0%,待销面积与近5年水平相当,所占比重总体处于低位水平;其他348.71万平方米,占17.5%,待销面积达到近年新高,但所占比重略低于2007年水平(见图十八)。

三、结论

1、关于房地产开发投资。得益于充裕的流动性,全年房地产完成开发投资同比增长23.6%,高于固定资产投资同比增速2.9个百分点。其中,珠三角开发投资同比增速走势较为平稳;粤东、粤西、粤北则波动较大,但总体高于珠三角地区。

2、关于到位资金。到位资金同比增速及资金充裕度总体呈逐月下降趋势,全年房地产企业资金充裕度较年初有较大幅度下降。

3、关于开发建设。房地产企业购置土地面积为近年最低,土地购置均价则达到新高,土地市场总体呈量降价涨态势;商品房新开工面积达到近年最高水平,有望改善后市商品房的供求关系,但同时要求土地供应必须同步跟进。

4、关于商品房销售。在严厉的房地产调控政策之下,商品房销售面积同比增速有所回落;商品房、商品住宅销售均价同比分别上涨14.8%和10.1%,低于gdp增速(广东12.2%)加上cpi增速(广东3.1%)合计数值,说明各项调控措施取得了较好的阶段性成果。

综上所述,2010年度广东房地产市场大体平稳,总体朝着宏观调控政策引导的方向发展。但2011年市场仍然存在较大的不确定性和不稳定性,其中需要重点关注以下几个因素:

1、调控政策。房地产调控将成为常态,调控政策出现松动的概率较小;另外,“限购令”可能进一步覆盖至房价上涨水平过高、过快的二、三线城市。

2、资金状况。国家已明确2011年将实施积极的财政政策和稳健的货币政策,而目前信贷收紧的趋势相当明显,房地产企业获取信贷额度普遍出现萎缩,预计下一阶段企业将面临资金链条趋紧、融资成本上升的局面。

3、房价水平。2010年商品房新开工面积的大幅增长有望保持后市供需关系大体平衡;然而,土地、原材料、人工等成本上升以及通胀预期,将使房价面临上涨的压力,但涨幅将有所放缓,预计短期波动、总体继续高位运行。

4、保障房建设和“三旧”改造。保障性住房是解决居住问题的重要一环,“双轨制”之下政府将大力推进保障房的建设,改善住房供应结构;另外,广东为期三年的“三旧”改造试点政策期限还剩一年多,2011年估计将加快推进速度,为房地产市场带来新的供应和需求。

【同致诚评论】从2010年广东省房地产市场分析报告可以看出,广东省2010年全年房地产开发投资增幅较大;土地购置方面,全省购置面积同比下降22.2%,购置金额同比上涨6.4%,购置单价同比上涨36.8%,购置面积持续萎缩,成交均价大幅上升是近年来的特点;从商品房的销售情况来看,2010年前5个月销售价格平稳,6-7月和11-12月销售价格分别出现走低现象,12月份销售价格较1月份出现约5%的下降,但广深等城市仍处于价格上升阶段。

市场消化方面,2010年广东省房地产市场整体较为活跃,无论是商品房还是商品住宅于2010年底的代售面积均少于2009年同期,表现出全年供不应求的局面。