一、固定资产投资、房地产开发投资

2009年1~5月,广州累计完成全社会固定资产投资986.83亿元,同比增长42.7%,增幅比1—4月累计提高1.2个百分点。其中,房地产开发投资269.50亿元,同比增长22.2%,增幅比1—4月累计提高1.5个百分点。民营固定资产投资增速加快。1—5月累计,我市国有固定资产投资501.53亿元,同比增长64.3%,增幅比1—4月累计回落5.0个百分点;民营固定资产投资165.16亿元,同比增长30.3%,增速比1—4月累计加快10.1个百分点。房屋销售增速回落。1—5月累计,全市商品房销售面积和销售合同金额同比分别增长0.9%和36.1%,增幅分别比1—4月累计回落7.3个和8.8个百分点。

二、2009年1~7月广州房地产市场分析

(一)批准预售总量

2010年1~5月,广州市新增住宅面积242.07万平方米,同比减少19%;商业14.87万平方米,同比减少4.31%;办公44.12平方米,同比增加139.39%。

2010年1~5月广州商品房批准预售面积

项目 |

预售面积(万m2) |

同比 |

预售套数(套) |

同比 |

住宅 |

242.09 |

-19.00% |

21673 |

-21.10% |

商业 |

14,87 |

-4.31% |

833 |

-40.03% |

办公 |

44.12 |

139.39% |

2039 |

0.05% |

合计 |

301.06 |

-9.54% |

24545 |

-20.56% |

(数据来源:广州市国土资源和房产管理局,同致诚评估整理)

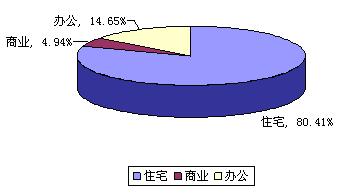

从各类型商品房批准预售面积比重看,商品住宅以80.41%仍然居首,办公次之,占14.65%,商业最少,仅占4.94%。

2010年1~5月广州各类型商品房批准预售面积比重

(数据来源:广州市国土资源和房产管理局,同致诚评估整理)

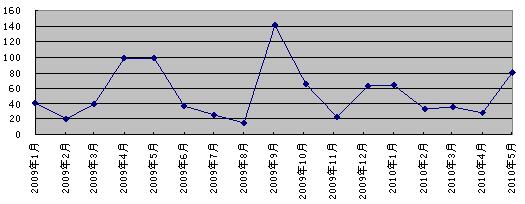

1、各月商品住宅新增供应量

2007年以来,广州市商品住宅新增供应出现大起大落的局面,自2007年9月出现供应高点后,随着国家一些列房地产宏观调整政策的出台,房地产市场陷入低谷,供应成交均出现双双下跌的局势,到2009年下半年,经过一系列国家宏观政策的调整,房地产新增供应量急剧增加,供应量出现快速反弹。

2009年1月~2010年5月广州商品住宅批准预售面积(万㎡)

(数据来源:广州市国土资源和房产管理局,同致诚评估整理)

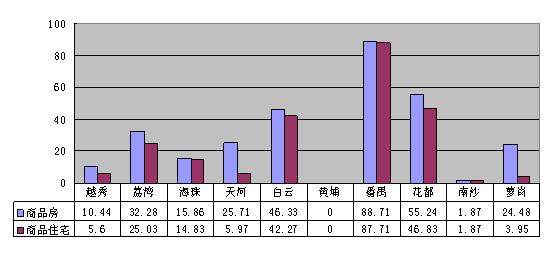

2、各区商品住宅新增供应

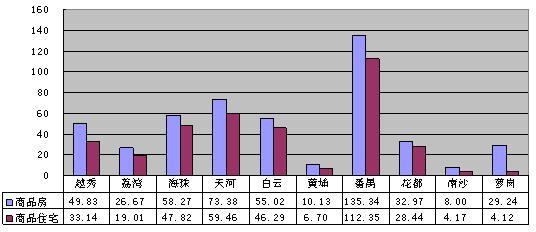

2010年1~5月,从各区商品住宅批准预售面积来看,番禺区位居首位,商品住宅供应量达88.71万平方米以上,商品住宅批准预售面积达广州十区的29.48%;花都次之,占18.36%,荔湾、天河、白云、萝岗均在10%左右,而黄埔区依旧无新盘推出,批准预售面积为0,排在十区之尾。

2009年1~7月各区商品房及商品住宅批准预售面积(万㎡)

(数据来源:广州市国土资源和房产管理局,同致诚评估整理)

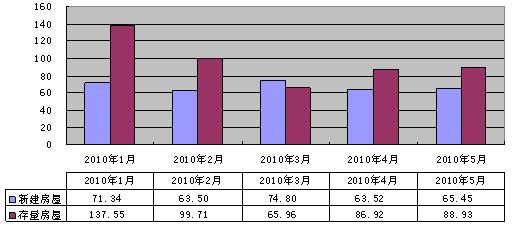

(二)销售总量

2010年1~5月,广州共成交新建商品房338.61万平方米,同比减少9.36%,存量房成交面积479.07万平方米,同比增加29.45%。

2010年1~5月广州商品房销售

项目 |

新建商品房(万㎡) |

同比 |

存量商品房(万㎡) |

同比 |

住宅 |

280.73 |

-11.66% |

361.53 |

27.79% |

商业 |

25.87 |

11.51% |

14.80 |

93.72% |

写字楼 |

24.21 |

82.58% |

7.03 |

135.91% |

工业 |

0.37 |

-33.93% |

35.06 |

28% |

别墅 |

0.72 |

50% |

0.42 |

-17.65% |

停车场 |

5.45 |

55.27% |

2.03 |

250% |

其他 |

1.26 |

-91.47% |

58.20 |

21.05% |

合计 |

338.61 |

-9036 |

479.07 |

29.45% |

(数据来源:广州市国土资源和房产管理局,同致诚评估整理)

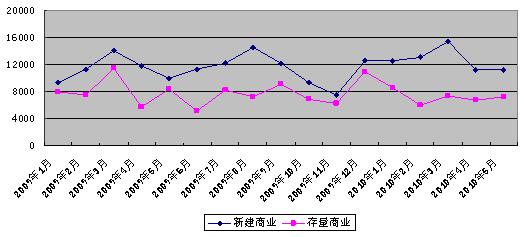

1、各月销售情况

从2010年1-5月各月销售情况来看,各月新建房屋销售面积基本相同,均在50万平方米左右,各月存量房屋销售面积1月份居多,在100万平方米以上,3月份最少,4、5月为传统的房地产销售旺季,房屋销售面积有所增加。

2010年1~5月广州各月商品房销售情况

(数据来源:广州市国土资源和房产管理局,同致诚评估整理)

2、各区销售情况

(1)各区新建商品房及商品住宅销售情况

从各区可售新建商品房及商品住宅消化速度看,花都居于首位。新建商品房方面,花都、荔湾、黄埔出现增长,且增长幅度分别为20.75%、68.72%和54.70%,增速较为惊人,其余各区均出现不同程度的下跌,下跌幅度多为20%左右,只有白云区略微下跌了0.98%。新建商品住宅方面,除花都、荔湾、黄埔三区外,其余各区也存在一定幅度的下跌,且下跌比例较大。

2010年1~5月各区新建商品房及商品住宅销售面积(万㎡)

(数据来源:广州市国土资源和房产管理局,同致诚评估整理)

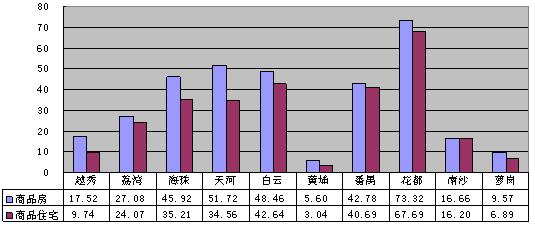

(2)各区存量商品房及商品住宅销售情况

从各区存量商品房和商品住宅销售情况来看,番禺高居榜首,达100多万平方米,其价格和交通的优势以及未来发展潜力的看好是存量商品房和商品住宅快速消化的一大助力,而市内老城区,如天河、越秀、海珠、白云、荔湾也不甘落后,消化速度较快,不仅与其地处城区优越的地理位置有关,老城区良好的教育资源以及完善的生活配套设施都是老城区存量商品房及商品住宅得以快速消化的愿意之一。而花都、南沙、萝岗等地由于现有的交通条件及配套设施尚不完善,吸引能力相对较弱;黄埔则作为传统工业区,目前交通是房地产发展的一个瓶颈,且作为工业区的印象对黄埔区房地产发展也有一定的制约,因此,该区域新增和存量商品房数量均较少。

2010年1~5月各区存量商品房及商品住宅销售面积(万㎡)

(数据来源:广州市国土资源和房产管理局,同致诚评估整理)

(三)销售均价

1、各月商品住宅销售均价

(1)各月新建商品住宅销售均价

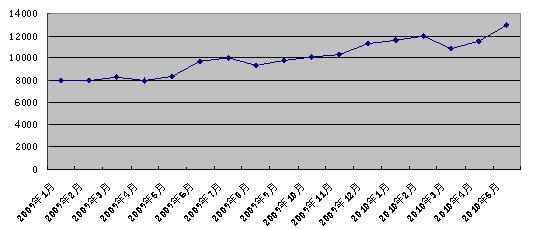

从2006年开始,广州市房地产价格出现快速上涨,但随着2007、2008年国家一系列宏观调控政策的出台,房地产价格出现波动,特别是2008年下半年开始,随着全球经济危机的蔓延,房地产销售价格出现大幅度下滑,销售价格进入下滑通道,量价齐跌,市场观望气氛浓厚。2009年春节过后,房地产市场出现回暖迹象,随着市场需求量的大幅回升,房价止跌上扬,且持续高涨,房价突破2007年最高点,到2010年房价出现持续上涨,到2010年5月,均价高达12000元/平方米以上。

2009年1月至2010年5月各月新建商品住宅销售均价(元/m2)

(数据来源:广州市国土资源和房产管理局,同致诚评估整理)

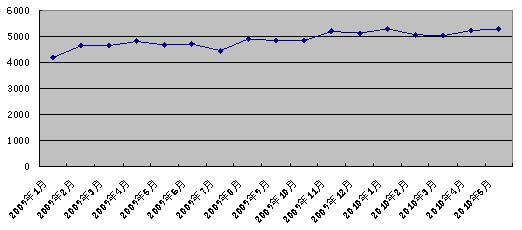

(2)各月存量商品住宅销售均价

相对新建商品住宅而言,存量商品住宅价格较为平稳,个别月份受成交区域的影响存在小幅波动。

2009年1月至2010年5月各月存量商品住宅销售均价(元/m2)

(数据来源:广州市国土资源和房产管理局,同致诚评估整理)

2、各月商业销售均价

从各月商业销售情况来看,新建商业于2010年3月达到价格高点,其余各月均存在一定幅度的波动,这与成交区域密切相关,如果市区内商业成交数量较多,势必造成该月份商业均价的上升。存量商业方面,价格趋势与新建商业基本抑制, 2010年2月除外,但波动情况相对较缓。

2009年1月至2010年5月各月商业销售均价(元/m2)

(数据来源:广州市国土资源和房产管理局,同致诚评估整理)

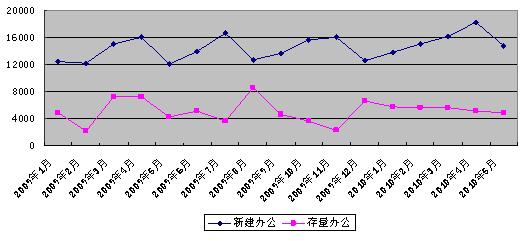

3、各月写字楼销售均价

从各月写字楼销售情况来看,新建写字楼于2010年4月达到价格高点,此前一直处于小幅波动,受国家宏观调控政策的影响,住宅物业房贷收紧,打击投资力度有所增加,可能导致写字楼物业投资的增加,令其价格出现上扬的趋势。

存量写字楼方面,从其价格走势来看,其基本与新建写字楼价格趋同,但价格变化幅度稍缓,价格波动不大,且从目前价格趋势来看,存在下跌的趋势。

2009年1月至2010年5月各月写字楼销售均价(元/m2)

(数据来源:广州市国土资源和房产管理局,同致诚评估整理)

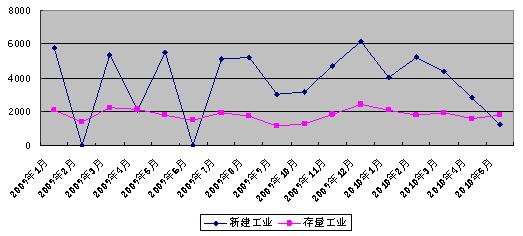

4、各月工业销售均价

从工业销售情况来看,新建工业各月变化幅度较大,而存量工业则趋缓,基本无变化。新建工业方面主要受出售情况的影响,可能出现个别月份无成交的现象,就会出现价格变化幅度较大的情况,如2009年2月和6月新建工业物业均无成交情况,则显示当月成交均价为零。同时,工业物业受成交区域影响,如工业集聚度较高的地区工业成交数量较多,则成交均价显示较高,反之,远郊区或工业集聚度不高的地区成交数量增加的话,工业物业成交均价则会出现大幅度下滑。

2009年1月至2010年5月各月工业销售均价(元/m2)

(数据来源:广州市国土资源和房产管理局,同致诚评估整理)