一、批准预售总量

2010年1~2月,深圳共有14个项目取得批准预售,新增商品房42.8万平方米,同比增长17.36%;其中商住项目13个,新增住宅面积33.96万平方米,同比减少13.92%;写字楼项目(含商务公寓)2个,新增办公面积5.9万平方米;新增商业用房面积3.27万平方米,同比增加65.26%。

新增商品住宅项目中有7个项目套均面积在90平方米以内,其中又有6个套均面积低于80平方米,从而整体套均面积仅83.73平方米。

2009年深圳商品房批准预售面积

|

总预售面积

(万㎡) |

住宅预售面积(万㎡) |

住宅预售套数 |

住宅套均面积(㎡) |

商业用房预售面积

(万㎡) |

写字楼预售面积

(万㎡) |

其他

(万㎡) |

2010年1-2月 |

42.8 |

33.63 |

4017 |

83.73 |

3.27 |

5.9 |

—— |

同比 |

17.36% |

-13.92% |

-1.35% |

-12.75% |

65.26% |

—— |

—— |

(数据来源:深圳市规划和国土资源委员会)

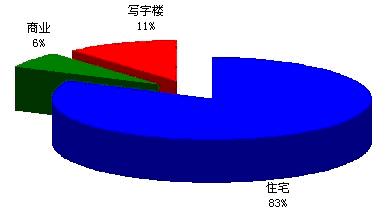

从各类型商品房批准预售面积比重看,住宅占83%,其次是写字楼,比重为11%,商业用房均为裙楼商业,比重仅6%,

2010年1~2月深圳各类型商品房批准预售面积比重

(数据来源:深圳市规划和国土资源委员会)

二、商品住宅新增供应

1、各月商品住宅新增供应量

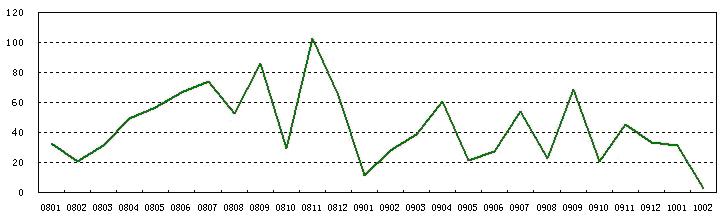

2009年,深圳商品住宅市场需求虽然出现大幅回暖,但是主要以消化存量为主,商品住宅新增供应量不但未见明显回升,反而较2008年有所下降,全年同比减少35.09%。2010年年初,房地产宏观调控政策趋紧,商品住宅市场需求延续了2009年下半年以来的颓势,加上春节长假的影响,商品住宅新增供应量跌入近年谷底,其中2月仅有2个小项目入市,累计可售面积不足2.5万平方米。

2008年1月~2010年2月深圳各月商品住宅批准预售面积(万㎡)

(数据来源:深圳市规划和国土资源委员会)

2、各区商品住宅新增供应

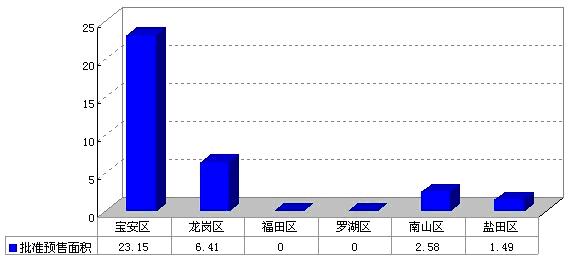

2010年1~2月,深圳新增商品住宅87.9%集中在特区外,其中宝安区共有6个项目取得批准预售,新增住宅面积23.15万平方米,占全市的68.84%;龙岗区虽然也有5个项目取得预售,但规模均在2万平方米以下,因此总可售面积仅仅6.41万平方米。特区内只有2个项目取得批准预售,新增住宅4.07万平方米,分别是位于南山区的蛇口花园城五期和位于盐田区的东部华侨城天麓。

2010年1~2月各区商品住宅批准预售面积(万㎡)

(数据来源:深圳市规划和国土资源委员会)

3、新增商品住宅套均面积

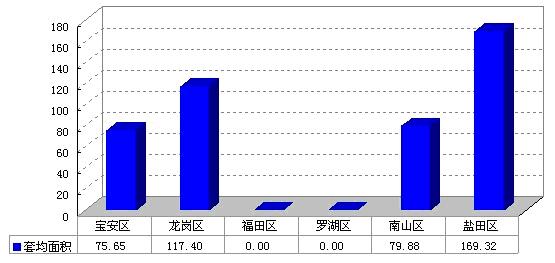

2010年1~2月,深圳新增住宅项目产品呈两极分化态势,一类是以东部华侨城天麓、凯旋湾花园、十二橡树庄园、千林山居、观澜湖比佩亚大宅为代表的豪宅,套均面积在168平方米以上;一类是以财富港大厦、龙泽榕园、招商澜园、城南雅筑、花园城五期为代表的小户普通住宅,套均面积在80平方米以内。

2010年1~2月各区批准预售住宅套均面积(㎡)

(数据来源:深圳市规划和国土资源委员会)

三、2010年1~2月深圳新房销售

1、销售总量

2010年1~2月,深圳共成交新房4981套,成交面积44.05万平方米,同比分别减少48.77%、99.99%;整体成交均价为23446元/平方米,同比上涨112.98%。

2010年1~2月深圳新房销售

|

销售套数(套) |

销售面积(万㎡) |

销售均价(元/㎡) |

2009年1~11月 |

4981 |

44.05 |

23446 |

同比 |

-48.77% |

-99.99% |

112.98% |

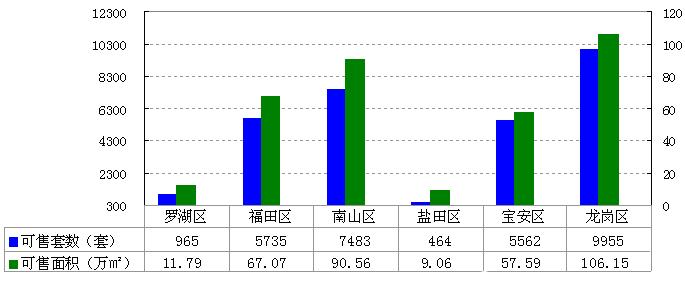

2、剩余可售住宅

截至2010年2月28日,深圳市累计剩余可售新房30164套,剩余可售面积342.21万平方米,相当于2009年全市新建商品房成交总量的48.03%。具体从各区来看,剩余可售住宅主要集中在龙岗、南山、福田和宝安四区,根据1~2月份各区新房销售量,龙岗、南山、福田二区销售压力相对较大,宝安区相对其市场需求量,存量压力相对较小,而罗湖、盐田二区则一旦市场需求回暖将可能出现供不应求。

各区剩余可售新房

(数据来源:深圳市国土资源和房产管理局)

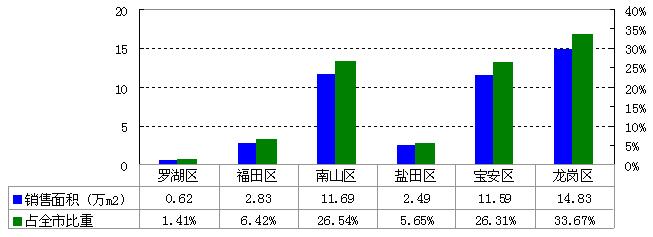

3、2010年1~2月各区新房销售面积

2010年1~2月,深圳新房销售主要集中在龙岗、宝安和南山,三区成交量均在10万平方米以上,共计成交38.11万平方米,占全市成交总量的86.52%。

罗湖区日均成交不足2套,前两个月共成交0.62万平方米。

各区新房销售面积

(数据来源:深圳市国土资源和房产管理局)

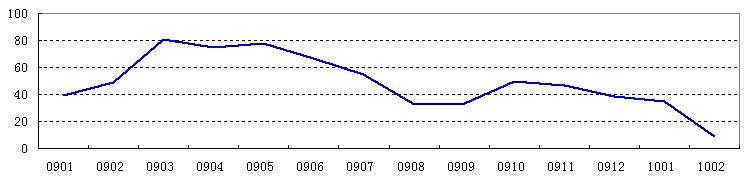

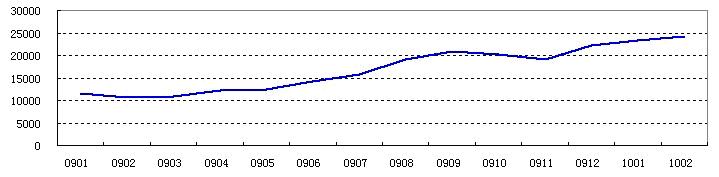

4、2009年1月~2010年2月各月新房销售面积

2009年下半年以来,随着房价的持续攀升,自住型市场需求逐渐转入观望,加上宏观调控政策由松转紧,投资和投机需求也逐渐退出市场,深圳新房成交量不断下跌,至2010年2月,受春节长假的影响,成交面积仅9.12万平方米。虽然节后会有一定量的回升,但是短期内难以像2009年上半年一样出现大幅反弹,预计未来几月新房成交量仍将在30万平方米左右。

2009年1月至2010年2月深圳新房销售面积走势(万㎡)

(数据来源:深圳市国土资源和房产管理局)

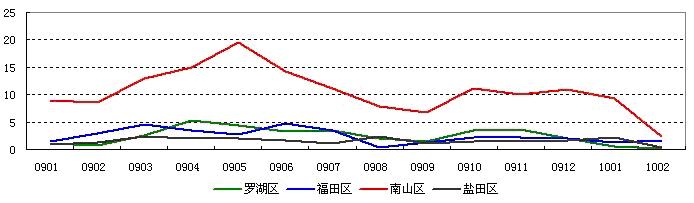

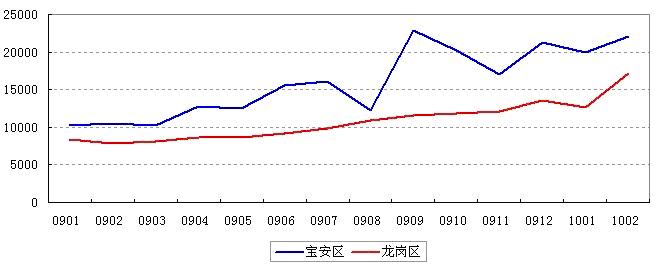

5、2009年1月至2010年2月各区新房销售走势

2010年1~2月,受宏观调控从紧以及新增供应量不大的影响,深圳各区新房成交量延续了2009年年底以来的颓势,其中南山区1~2月环比跌幅分别为14.56%、74.71%,2月份成交量是2008年5月份以来新低。

特区内各区新房月成交面积走势(万平方米)

(数据来源:深圳市国土资源和房产管理局)

特区外二区新房交易量自2009年第二季度以来整体呈递减趋势,期间虽然在第三季度末期小幅反弹,但随后随着房价的持续攀升以及银行信贷的收紧,新房交易量再度连续下滑。至2010年2月,宝安、龙岗二区新房成交面积分别为1.85万平方米、2.84万平方米,是近年来月成交量新低。

特区外新房月成交面积走势(万平方米)

(数据来源:深圳市国土资源和房产管理局)

6、新房销售均价

①各月新房销售均价

2009年至今,深圳新房销售均价整体呈上升趋势,其中2009年6月至9月期间,环比涨幅分别为13.12%、11.82%、20.14%、9.79%;此后,虽然商品房交易量持续下跌,房地产宏观调控政策转向从紧,但是房价依然坚挺,至2010年2月高达24168元/平方米,同比增长124.4%。

2009年1月至2010年2月各月新房销售均价

(数据来源:深圳市国土资源和房产管理局)

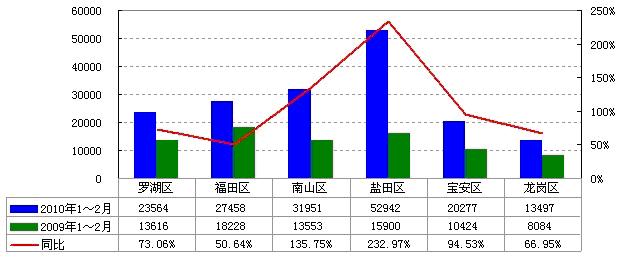

②各区新房销售均价

2010年1~2月,盐田区受东部华侨城天麓的影响,整体均价高达52942元/平方米,居全市各区之首;南山区成交面积比重较大项目(海怡湾畔、太古城、十五峰)销售均价均在30000元/平方米以上,受此影响,全区整体均价达30000元/平方米以上;福田区、罗湖区由于高端物业与普通住宅成交量的此消彼长,区域整体均价有所下降;宝安区1~2月熙龙湾(均价30000元/平方米)、万科华府(均价25000元/平方米)、水榭春天(均价22000元/平方米)三个项目占全区成交总量的50%以上,拉升区域均价至20000元/平方米以上;龙岗区主要成交项目天健城、茗萃园、振业城等项目均价在15000元/平方米以内,整体均价13497元/平方米,为各区最低。

2010年1~2月各区新房销售均价(元/平方米)

(数据来源:深圳市国土资源和房产管理局)

③各区各月商品住宅销售均价

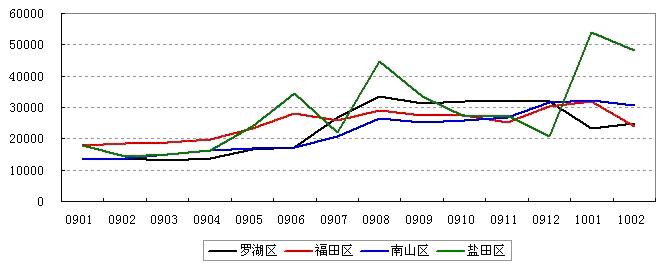

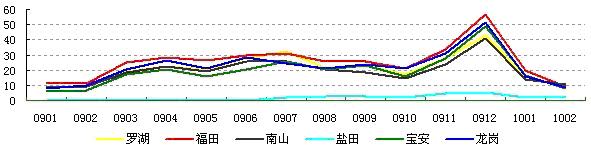

特区内各区中盐田区由于商品住宅成交量少,月成交均价走势受个盘成交面积比重的影响较大,因此波动幅度较大,而罗湖、福田和南山销售价格走势相对平缓。2009年5月~8月,各区销售价格增长速度明显加快其中罗湖区和南山区受豪宅入市的影响,增幅更大;9月~11月,各区价格走势大致平稳;此后特区内各区交易量纷纷走低,价格波动幅度较大。

特区内各区新房月成交均价走势(元/平方米)

(数据来源:深圳市国土资源和房产管理局)

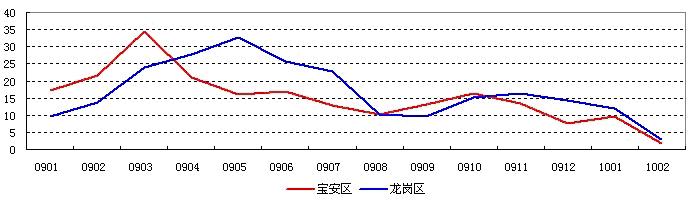

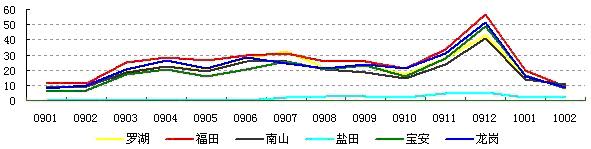

特区外二区中龙岗区新房销售价格增长较为平稳,而宝安区虽然整体也呈上升趋势,但是自2009年下半年以来,价格波动幅度较大,究其原因,主要是受圣莫丽斯、曦城、万科金域华府、熙龙湾几个项目成交量变化的影响。

特区外新房月成交均价走势(元/平方米)

(数据来源:深圳市国土资源和房产管理局)

7、二手商品房销售

2010年1~2月,深圳共成交二手房14356套,成交面积131.38万平方米,同比增加46.22%,但是与2009年11~12月成交量相比,减少了66.64%,这与年前各项交易优惠政策即将到期交易量放大有较大的关系。

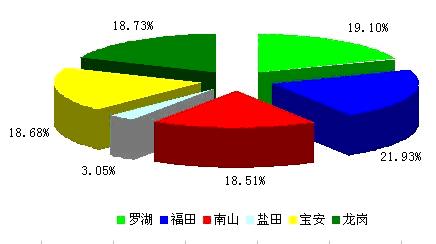

从各区来看,除盐田区外,其余各区二手房交易量较为接近,比重大致在19%~22%左右。

各区二手房成交面积比重

(数据来源:深圳市国土资源和房产管理局)

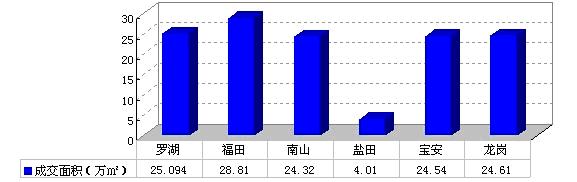

与新房成交量集中在个别行政区不同,二手房交易量分布更为均衡。2010年1~2月,除盐田区外,其余各区二手房成交面积均在25万平方米左右。

2010年1~2月各区二手房成交面积

(数据来源:深圳市国土资源和房产管理局)

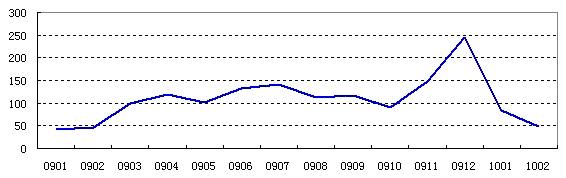

2009年3月~10月,深圳二手房月交易量稳定在100万平方米以上,全年月均成交面积为116.53万平方米; 2009年年底,受二手房交易优惠政策即将到期的影响,在新房交易量已经出现下滑的情况下,二手房成交反持续升温,至2009年12月,成交面积达到245.5万平方米。20010年年初,银行信贷从紧,加上春节假期的影响,二手房月交易量大幅回落至50万平方米左右。

2009年1月~2010年2月深圳二手房销售面积走势(万平方米)

(数据来源:深圳市房地产信息网)

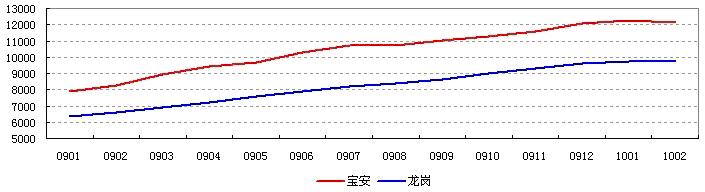

从各区二手房月成交情况看,除盐田区交易量偏低(月均成交1.63万平方米)以外,其余各区走势基本一致,其中福田区凭借区位、配套、交通等优势,二手房交易最为活跃,月成交面积领跑各区;其次是龙岗区,月均成交面积22.31万平方米。

2009年1月~2010年2月各区各月二手房成交面积(万平方米)

(数据来源:深圳市房地产信息网)

不同于新房市场,二手房挂牌均价受结构性影响不大。2009年1月以来,特区内各区二手房挂牌均价逐月递增。与2009年2月相比,罗湖、福田、南山、盐田二手房挂牌均价同比增幅分别为43.73%、33.68%、43.23%、41.55%。

2009年1月~2010年2月特区内各区各月二手房挂牌均价(元/平方米)

(数据来源:深圳市房地产信息网)

宝安、龙岗二区二手住宅挂牌均价走势与特区内各区基本一致,且走势平缓,2010年1月以前,环比增幅大致在2%~5%之间。与2009年2月相比,宝安、龙岗二手房挂牌均价同比增幅分别为47.81%、48.81%。2010年1月以来,特区外二区二手房挂牌均价增速下降,并在2月份出现负增长,环比增幅分别为-0.51%、-0.09%。

2009年1月~2010年2月宝安区、龙岗区各月二手房挂牌均价(元/平方米)

(数据来源:深圳市房地产信息网)