一、批准预售总量

2009年1~8月(截至8月25日,以下同),深圳共有56个项目取得批准预售,新增商品房327.6万平方米,同比减少26.55%。其中商住项目49个,新增住宅面积278.32万平方米,同比减少27.45%;写字楼项目(含商务公寓)5个,新增办公面积26.63万平方米(含商务公寓),同比增长71.47%;新增商业用房面积20.12万平方米,同比减少45.12%;此外,酒店项目1个,批准预售面积2.53万平方米。

2009年1~8月深圳商品房批准预售面积

|

总预售面积

(万㎡) |

住宅预售面积(万㎡) |

住宅预售套数 |

住宅套均面积(㎡) |

商业用房预售面积(万㎡) |

写字楼预售面积(万㎡) |

2009年1-8月 |

327.6 |

278.32 |

28149 |

98.87 |

20.12 |

26.63 |

同比 |

-26.55% |

-27.45% |

-25.24% |

-2.95% |

-45.12% |

71.47% |

(数据来源:深圳市国土资源和房产管理局)

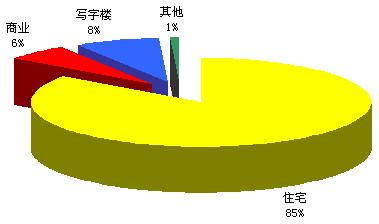

从各类型商品房批准预售面积比重看,商品住宅较上半年上升3个百分点,达到85%;7~8月,仅1个新写字楼项目入市,面积比重较上半年略有下降,为8%;纯商业用房项目仍然只有1个(丰盛町地下阳光街),面积比重为6%。

2009年1~8月深圳各类型商品房批准预售面积比重

(数据来源:深圳市国土资源和房产管理局)

二、商品住宅新增供应

1、各月商品住宅新增供应量

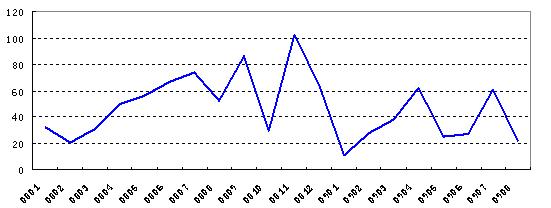

2009年上半年,深圳商品住宅市场需求虽然出现大幅回暖,但是主要以消化存量为主,商品住宅新增供应量不但未见明显回升,反而较2008年有所下降。尤其是在成交量最为活跃的5~6月,月新增供应量仅在25万平方米左右,新增供需比分别为0.33、0.38;7月份虽然有所回升,但是8月随着成交量的下降,新增供应量也大幅下滑,截至8月27日,仅有7个项目取得批准预售,开发商捂盘现象明显。不过,从近期管理部门的反映看,打击“捂盘惜售”的态度较为坚决,第四季度新增供应量将有所增加。

2007年1月~2009年8月深圳商品住宅批准预售面积(万㎡)

(数据来源:深圳市国土资源和房产管理局)

2、各区商品住宅新增供应

2009年1~8月,特区外共有29个商住项目取得批准预售,新增住宅19234套,建筑面积191.62万平方米,占全市的比重分别为68.33%、68.85%,其中龙岗区新增住宅12531套,批准预售面积98.09万平方米,占全市的比重分别为44.52%、44.17%。特区内商品住宅新增供应主要集中在南山区,批准预售住宅共6711套,建筑面积60.44万平方米,占全市的比重分别为23.84%、21.72%,批准预售套数仅次于龙岗区。福田区则只有1个新项目入市,共36套,市场新增供应严重缺乏,8月份已有12天无新房成交,需求客户主要分流至龙坂片区。罗湖区前8个月新增商品住宅面积达到22.28万平方米,超过了2007年区域新增供应总量(15.95万平方米),比去年同期也高出37.1%。

2009年1~8月各区商品住宅批准预售面积(万㎡)

(数据来源:深圳市国土资源和房产管理局)

3、新增商品住宅套均面积

2009年1~8月批准预售住宅套均面积为98.87平方米,同比下降2.81%,具体从各项目看,套均面积在90平方米以内的占批准预售项目批次的41.33%,主要集中在龙岗和南山;套均面积在90平方米以上的项目占58.67%,其中又有34.67%套均面积在144平方米以上,从分布来看,主要位于宝安和龙岗二区。

从各行政区看,盐田区只有万科东海岸(二区)和东部华侨城天麓两个豪宅项目取得批准预售,套均面积249.38平方米,为各区最高;其次是罗湖区,套均面积为110.2平方米,主要是受仙湖明居和幸福里的影响;宝安区则由于圣莫丽斯、观湖园两个项目面积比重较大,整体套均面积被拉升到100平方米以上;其他三个行政区套均面积则在90~100平方米之间。

2009年1~8月各区批准预售住宅套均面积(㎡)

(数据来源:深圳市国土资源和房产管理局)

三、2009年1~8月深圳商品住宅销售

1、销售总量

2009年1~8月(截至8月25日),深圳共成交商品住宅50386套,成交面积473.05万平方米,同比增幅分别为122.18%、128.67%;整体成交均价为13092元/平方米,同比下降2.51%。

2009年1~8月深圳商品住宅销售

|

销售套数(套) |

销售面积(万㎡) |

销售均价(元/㎡) |

2009年1~8月 |

50386 |

473.05 |

13092 |

同比 |

122.18% |

128.67% |

-2.51% |

2、剩余可售住宅

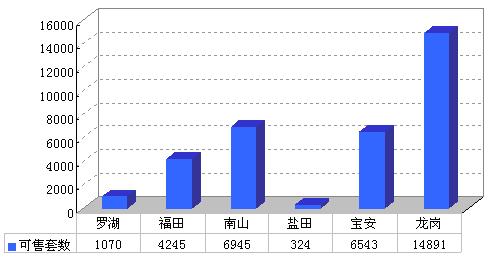

截至2009年8月25日,全市累计剩余可售住宅套数为34018套,可售面积364.94万平方米,与2009年1月1日相比,分别减少了45.79%、43.55。

从各区来看,剩余可售住宅仍然主要集中在龙岗、宝安和南山三区,占全市的比重达到83.42%,其中龙岗区可售14891套,占全市比重为43.77%。盐田区由于存量相对较小且新增供应量不大,剩余可售住宅仅324套;其次,罗湖区也只有1070套。

各区剩余可售住宅套数

(数据来源:深圳市国土资源和房产管理局)

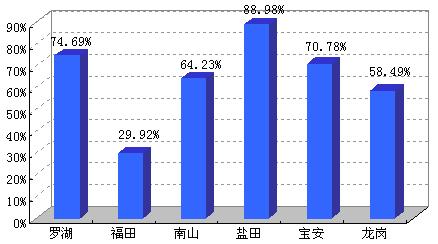

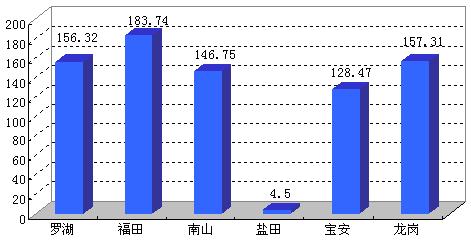

从各区商品住宅消化情况看,盐田区新增供应量及存量均较小,且新增住宅为豪宅,较受市场欢迎,销售率居各区之首。

各区商品住宅销售率

(数据来源:深圳市国土资源和房产管理局,销售率=1-(统计截止时点可售住宅套数/(年初可售住宅套数+期间新增住宅套数)))

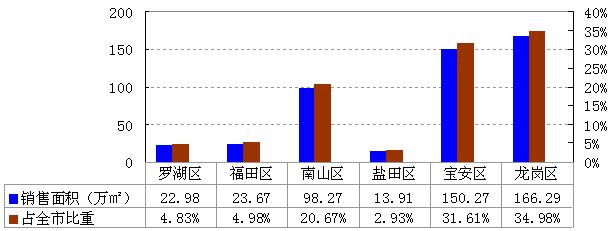

3、2009年1~8月各区商品住宅销售面积

2009年1~8月,龙岗、宝安二区商品住宅销售面积在150万平方米以上,占全市比重为66.59%;特区内各区中,南山区呈一枝独秀局面,成交面积近100万平方米,占全市比重达到20.67%,是近年来最高,其中蛇口填海区和前海片区发展速度尤其迅速;其余各区成交面积在25万平方米以下。

各区商品住宅销售面积

(数据来源:深圳市国土资源和房产管理局)

3、2009年1~8月各区商品住宅供需比

虽然新增供应量远小于市场需求,但是由于近年积累的存量住宅较大,总体供应量还是比较充足。全市总体供需比为1.95,其中特区内各区均在2以上,而特区外也在1.5以上。

各区商品住宅供需比

(数据来源:深圳市国土资源和房产管理局)

4、2008年1月~2009年8月各月商品住宅销售面积

2008年下半年以来,深圳商品住宅销售量缓慢回升,7月至11月,成交量月均增长率为8.63%;12月,受宏观调控政策等利好消息的影响,成交量大幅上扬,达到78.79万平方米,是自2007年2月以来单月商品住宅成交最高;2009年1~2月,为传统销售淡季,成交面积大幅下跌,但仍然高于2008年12月以前各月成交量。

2009年3月~6月,深圳商品住宅持续热销,月均销售面积达到74万平方米,是近三年来最高;此后,随着房价的过快增长,自住型市场需求逐渐转入观望,成交量逐月下跌,7、8月份环比跌幅在20%以上。

2008年1月至2009年8月深圳商品住宅销售面积走势

(数据来源:深圳市国土资源和房产管理局)

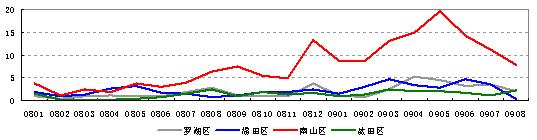

5、2008年1月至2009年8月各区商品住宅销售走势

2008年1月至7月,特区内商品住宅销售均较为低迷,各区月成交面积在4万平方米以下,其中福田、罗湖、盐田三区大多数月份月成交量不足2万平方米。2008年8月以来,南山区随着新增供应量的加大以及部分楼盘的降价促销,商品住宅市场需求整体呈上升的趋势。2009年上半年,南山区在半岛城邦二期、诺德假日花园、华联城市山林、鼎太风华、四海公寓等热销楼盘的引领下,月成交面积在13万平方米以上,占特区内成交总量的比重超过55%。福田、罗湖、盐田三区虽然也呈上升趋势,但受总体供应量不大的影响,上升势头不如南山区明显。

6月份以来,南山区和福田区商品住宅下降趋势明显,其中南山区在连续5个月销售面积达到10万平方米以上后,8月份环比下降近30%。

特区内各区商品住宅月成交面积走势(万平方米)

(数据来源:深圳市国土资源和房产管理局)

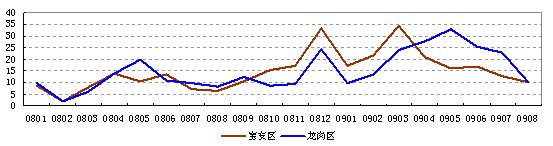

2009年4月份以前,宝安、龙岗二区新商品住宅销售走势基本一致,但宝安区整体成交量要高于龙岗区,尤其是2008年第四季度至2009年第一季度,宝安区新商品住宅成交量较龙岗区高出55.39%。2009年第二季度以来,受新增供应不足的影响,宝安区商品住宅销售面积逐月递减,此后,龙岗区成交量也迅速下跌,至8月份,两区销售面积均在10万平方米左右。

特区外商品住宅月成交面积走势(万平方米)

(数据来源:深圳市国土资源和房产管理局)

6、商品住宅销售均价

①各月商品住宅销售均价

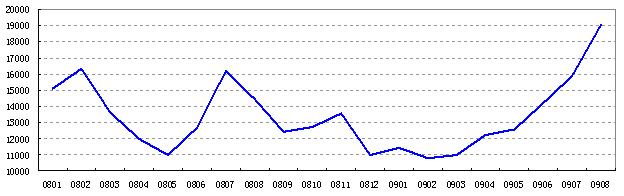

2009年1~8月,深圳商品住宅销售均价约13092元/平方米,同比下降2.51%,但较2007年同期高出2.26%。

2007年11月以来,深圳商品住宅销售价格持续下跌,2009年2月达到近两年最低点,仅10770元/平方米;此后,随着市场需求量的大幅回升,房价止跌上扬,6月以后,增长速度不断加快,近三个月环比增幅分别为13.12%、11.82%、20.14%。

2008年1月至2009年8月各月商品住宅销售均价

(数据来源:深圳市国土资源和房产管理局)

②各区商品住宅销售均价

从各区商品住宅成交均价看,盐田区受蓝郡广场、万科东海岸以及东部华侨城天麓的拉升作用,整体销售均价达到24543元/平方米,居各区之首;其次是福田区,销售均价为22421元/平方米,同比上涨12.05%,涨幅为各区最高;罗湖区以18491元/平方米居全市第三,同比下降11.1%;南山区虽然有半岛城邦、城市山林以及皇庭港湾销售均价在20000元/平方米以上,但是大多数项目销售均价在12000元/平方米~15000元/平方米之间,因此整体销售均价17195元/平方米,同比下降6.65%。

特区外二区中,宝安区受万科金域华府、深业新岸线、圣莫丽斯、熙龙湾的拉升作用,销售均价达到12110元/平方米,略高于去年同期销售均价;龙岗区主要成交项目售价在7000-9000元/平方米之间,如中海大山地、万象天成、君悦龙庭、依山郡等,全区整体成交均价8874元/平方米,同比下降6.91%。

2009年1~8月各区商品住宅销售均价(元/平方米)

(数据来源:深圳市国土资源和房产管理局)

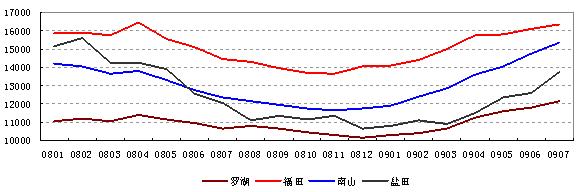

③各区各月商品住宅销售均价

2008年,特区内各区商品住宅销售价格整体呈下降趋势,2008年12月达到最低,2009年第一季度在调整中缓慢上涨。其中盐田区、福田区由于商品住宅成交量少,月成交均价走势受个盘成交面积比重的影响较大,因此波动幅度较大,而罗湖区和南山区销售价格走势相对平缓。2009年6月以来,各区销售价格增长速度明显加快。

特区内各区商品住宅月成交均价走势(元/平方米)

(数据来源:深圳市国土资源和房产管理局)

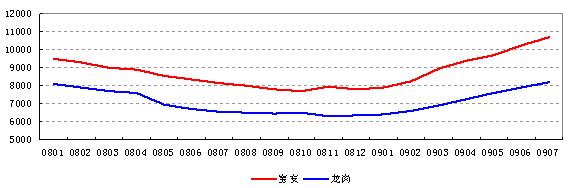

2008年12月~2009年3月,宝安、龙岗二区商品住宅销售均价呈企稳之势,其中宝安区连续四个月成交均价在10221元/平方米~10667元/平方米之间,龙岗区也在7800元/平方米~8400元/平方米之间。但是从2009年4月份开始,特区外商品住宅逐月递增,其中宝安区增长速度较快,而龙岗区相对缓慢。进入8月,宝安区受豪宅成交比重下降的影响,整体销售均价大幅下跌。

特区外商品住宅月成交均价走势(元/平方米)

(数据来源:深圳市国土资源和房产管理局)

7、二手商品房销售

2009年1~8月,深圳共成交二手房777.09万平方米,同比增长164.11%,近6个月(3~8月),全市二手房月成交面积在90万平方米以上,最高达到141.19万平方米,月均成交面积达到114.54万平方米。

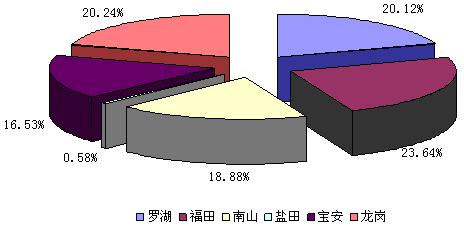

从各区来看,除盐田区外,其余各区二手房成交面积比重在17%~23%之间。

各区二手房成交面积比重

(数据来源:深圳市国土资源和房产管理局)

随着特区外配套设施的日趋完善以及居住氛围的逐渐浓厚,二手房交易也日益活跃,2009年1~8月,特区内、外二手房成交面积比为1.72︰1,龙岗区二手房交易量跃居全市第二,仅次于福田区。

各区二手房成交面积(万平方米)

(数据来源:深圳市国土资源和房产管理局)

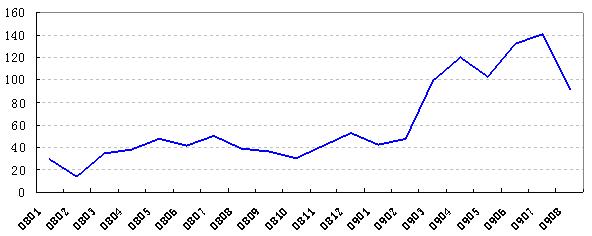

2008年3月~2009年2月,深圳二手房销售面积稳定在34万平方米~52万平方米之间,月均销售面积为41.78万平方米;2009年3月起,二手房交易量迅猛增长,近半年月成交面积在90万平方米以上,其中7月份达到141.19万平方米;8月,受二套房信贷从紧以及市场观望重新弥漫的影响,二手房成交量环比大跌35%左右,如果后市政策未发生较大转变,未来几月交易量仍将呈下降趋势。

2008年1月~2009年8月深圳二手房销售面积走势(万平方米)

(数据来源:深圳市房地产信息网)

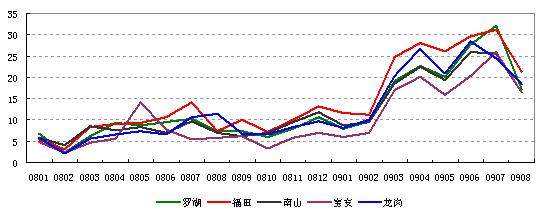

2008年11月以来,受宏观调控政策等利好消息的刺激作用,深圳二手房成交量呈上升趋势,尤其是2009年3月以后,各区二手房成交面积大幅上升,至8月份,本轮交易放量接近尾声。

2009年1~8月各区各月二手房成交面积(万平方米)

(数据来源:深圳市房地产信息网)

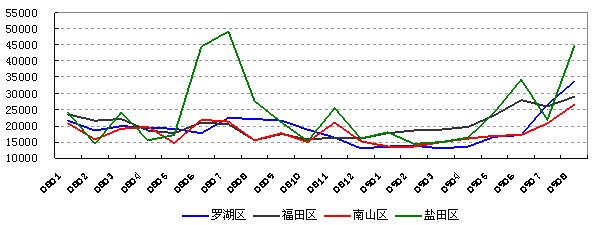

2008年一月以来,特区内各区二手房挂牌均价基本呈“u”型走势,“谷底”在2008年11月~12月,其中福田区与南山区二手房挂牌均价最低点在2008年11月,至2009年7月,增幅分别为20%、32%;罗湖区与盐田区二手房挂牌均价最低点在2008年12月,2009年7月,增幅分别为20%、29%。

2009年1~7月特区内各区各月二手房挂牌均价(元/平方米)

(数据来源:深圳市房地产信息网)

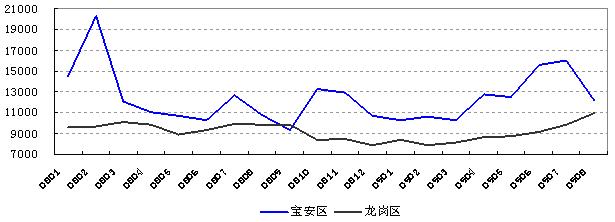

宝安、龙岗二区二手住宅挂牌均价走势与特区内各区基本一致。宝安区挂牌均价在7806元/平方米~10723元/平方米之间,相差37%,2009年6月、7月保持在10000元/平方米以上。龙岗区挂牌均价在6300元/平方米~8200元/平方米之间,相差约30%。

2009年1~7月宝安区、龙岗区各月二手房挂牌均价(元/平方米)

(数据来源:深圳市房地产信息网)