一、固定资产投资、房地产开发投资

2009年在国家以“保增长、扩内需、调结构”为目的的宏观调控政策引导下,全社会固定资产投资规模不断扩大,2009年1~7月,广州累计完成全社会固定资产投资1085.57亿元,同比增长20.7%,增幅比1~6月累计提高1.5个百分点。其中,基本建设和更新改造投资快速增长,分别完成投资577.37亿元和151.06亿元,分别增长39.2%和45.0%;房地产开发投资降幅收窄,完成投资351.80亿元,下降7.0%,降幅比1~6月累计收窄3.9个百分点。商品房销售情况良好,销售面积和销售金额同比分别增长40.6%和27.6%。

二、2009年1~7月广州房地产市场分析

(一)批准预售总量

2009年1~7月,广州市新增住宅面积362万平方米,同比减少9.57%;商业22.89万平方米,同比增长10.53%;办公20.78平方米,同比减少32.92%;其他0.53万平方米,同比减少92.43%。

2009年1~7月广州商品房批准预售面积

项目 |

预售面积(万m2) |

同比 |

预售套数(套) |

同比 |

住宅 |

362 |

-9.57% |

32950 |

-12.54% |

商业 |

22.89 |

10.53% |

1624 |

40.64% |

办公 |

20.78 |

-32.92% |

2062 |

-34.14% |

其他 |

0.53 |

-92.43% |

2 |

-98.15% |

合计 |

406.20 |

-11.51% |

36638 |

-12.90% |

(数据来源:广州市国土资源和房产管理局,同致诚评估整理)

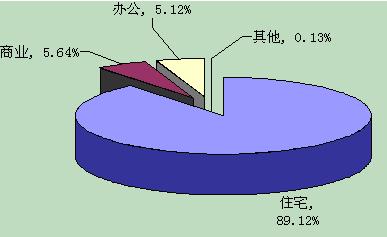

从各类型商品房批准预售面积比重看,商品住宅以89.12%仍然居首,商业、办公平分秋色,分别占5.64%和5.12%。

2009年1~7月广州各类型商品房批准预售面积比重

(数据来源:广州市国土资源和房产管理局,同致诚评估整理)

1、各月商品住宅新增供应量

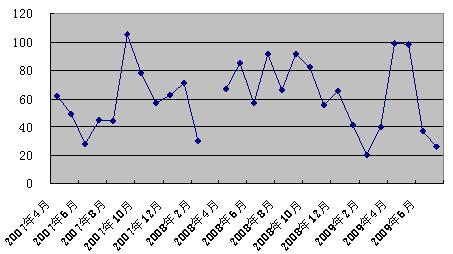

2007年以来,广州市商品住宅新增供应出现大起大落的局面,自2007年9月出现供应高点后,随着国家一些列房地产宏观调整政策的出台,房地产市场陷入低谷,供应成交均出现双双下跌的局势。到2009年1~7月,广州市商品住宅新增供应波动情况剧烈,在2009年2月达到固定,但经过一系列政策调整和,供应量出现反弹,2009年4、5月出现了供应高点,赶超2007年9月,但之后市场捂盘现象再现,且买方又陷入观望期,新增供应量出现大幅度回落。

2007年4月~2009年7月广州商品住宅批准预售面积(万㎡)

(数据来源:广州市国土资源和房产管理局,同致诚评估整理)

2、各区商品住宅新增供应

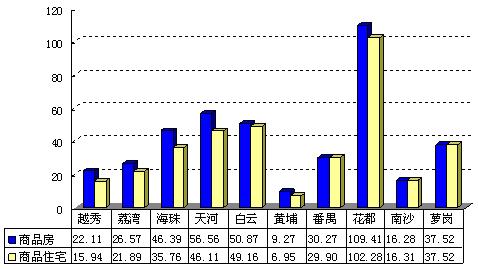

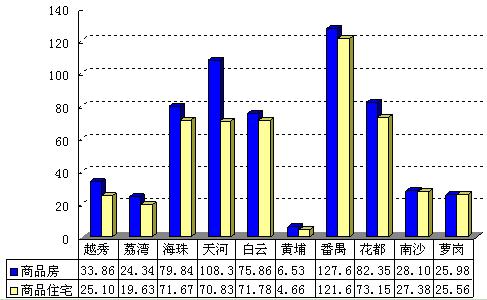

2009年1~7月,从各区商品住宅批准预售面积来看,花都区位居首位,商品住宅供应量达100万平方米以上,商品住宅批准预售面积达广州十区的28.27%。天河、白云等老城区也不甘落后,批准预售的住宅面积也达46多万平方米,荔湾、海珠、番禺、萝岗居中,而黄埔依然垫底。相较去年同期而言,海珠、白云、番禺、南沙批准预售住宅面积均有不同程度的下降,但番禺下跌幅度最大,高达62%。

2009年1~7月各区商品房及商品住宅批准预售面积(万㎡)

(数据来源:广州市国土资源和房产管理局,同致诚评估整理)

(二)销售总量

2009年1~7月,广州共成交新建商品房592.91万平方米,同比增加54.68%,存量房成交面积602.80万平方米,同比增加55.64%。

2009年1~7月广州商品房销售

项目 |

新建商品房(万㎡) |

同比 |

存量商品房(万㎡) |

同比 |

住宅 |

511.67 |

69.24% |

484.16 |

12.10% |

商业 |

32.68 |

19.79% |

12.10 |

14.80% |

写字楼 |

22.69 |

-14.44% |

5.30 |

-41.18% |

工业 |

1.93 |

-69.27% |

31.92 |

15.23% |

别墅 |

1.47 |

-62.02% |

0.54 |

-92.07% |

停车场 |

6.12 |

-50.61% |

0.96 |

33.33% |

其他 |

16.15 |

252.37% |

67.82 |

10.64% |

合计 |

592.91 |

54.68% |

602.80 |

55.64% |

(数据来源:广州市国土资源和房产管理局,同致诚评估整理)

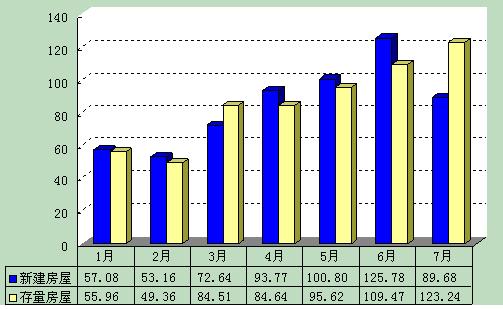

1、各月销售情况

从2009年1-7月各月销售情况来看,第一季度新建房屋和存量房屋销售面积相对1-7月来说较少,除了受传统春节淡季影响外,还受金融危机影响,购房者对市场前景不看好,致使观望气氛浓厚,除刚性需求拉动房屋成交外,投资者较少入市。从3月开始出现节节攀升的局面,国家、广东省金融、房地产宏观调控政策对房地产市场起到了一定的拉动作用,且传统四五月销售旺季的到来,也带动了房地产市场的复苏。2009年7月,央行金融政策有所收缩,市场仿佛又进入了新一轮的调整期,新建房屋销售面积有所回落,而存量房屋依然处于走高的趋势。

2009年1~7月广州各月商品房销售情况

(数据来源:广州市国土资源和房产管理局,同致诚评估整理)

2、各区销售情况

(1)各区新建商品房及商品住宅销售情况

从各区可售新建商品房及商品住宅消化速度看,番禺仍居首位。新疆商品房方面,番禺和花都相对2008年同期,增长速度均达到140%左右,增速惊人,而海珠、天河、南沙居次,也达50%以上,其余各区则相对平稳,销售与去年同期基本持平。相对各区新增供应情况来看,除花都、黄埔和萝岗外,其余各区新增供应面积均小于新建商品房及商品住宅的面积,即销售的新建商品房仍以2009年以前滞销的新建商品房为主。

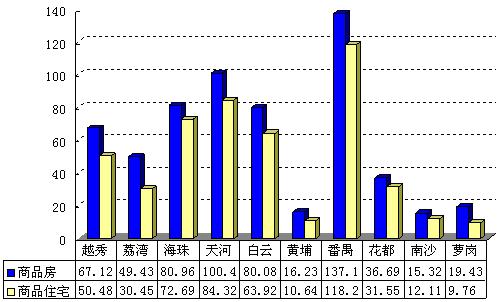

2009年1~7月各区新建商品房及商品住宅销售面积(万㎡)

(数据来源:广州市国土资源和房产管理局,同致诚评估整理)

(2)各区存量商品房及商品住宅销售情况

从各区存量商品房和商品住宅销售情况来看,番禺高居榜首,达100多万平方米,其价格和交通的优势以及未来发展潜力的看好是存量商品房和商品住宅快速消化的一大助力,而市内老城区,如天河、越秀、海珠、白云、荔湾也不甘落后,消化速度较快,不仅与其地处城区优越的地理位置有关,老城区良好的教育资源以及完善的生活配套设施都是老城区存量商品房及商品住宅得以快速消化的愿意之一。而花都、南沙、萝岗等地由于现有的交通条件及配套设施尚不完善,吸引能力相对较弱;黄埔则作为传统工业区,目前交通是房地产发展的一个瓶颈,且作为工业区的印象对黄埔区房地产发展也有一定的制约,因此,该区域新增和存量商品房数量均较少。

2009年1~7月各区存量商品房及商品住宅销售面积(万㎡)

(数据来源:广州市国土资源和房产管理局,同致诚评估整理)

(三)销售均价

1、各月商品住宅销售均价

(1)各月新建商品住宅销售均价

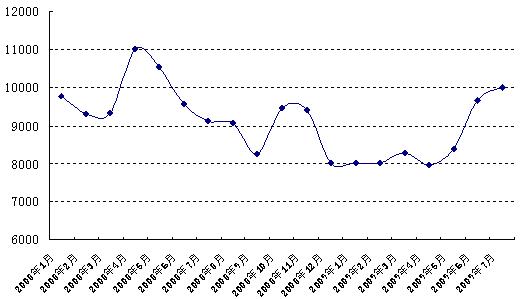

从2006年开始,广州市房地产价格出现快速上涨,但随着2007、2008年国家一系列宏观调控政策的出台,房地产价格出现波动,特别是2008年下半年开始,随着全球经济危机的蔓延,房地产销售价格出现大幅度下滑,销售价格进入下滑通道,量价齐跌,市场观望气氛浓厚。2009年春节过后,房地产市场出现回暖迹象,随着市场需求量的大幅回升,房价止跌上扬,7月,广州市房价重新突破万元大关,回到10008元/平方米的高点,接近2007年房价高位,从4月底最低房价上涨到7月份,仅三个月时间上涨了25.45%,其中以6月份上涨幅度最大。

2008年1月至2009年7月各月新建商品住宅销售均价(元/m2)

(数据来源:广州市国土资源和房产管理局,同致诚评估整理)

(2)各月存量商品住宅销售均价

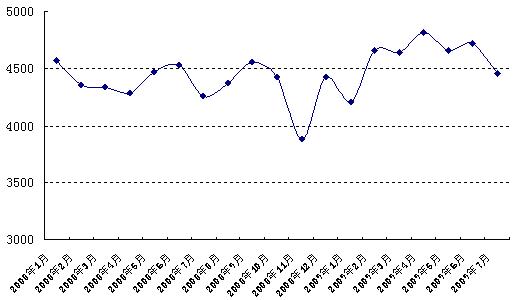

相对新建商品住宅而言,存量商品住宅价格较为平稳,除2008年下半年受国家宏观调控政策及全球金融危机影响,房价出现大幅度下滑外,其余各月相对较为平稳,仅出现小幅波动的情况,但也受新建商品住宅的影响,价格随之出现波动。

2008年1月至2009年7月各月存量商品住宅销售均价(元/m2)

(数据来源:广州市国土资源和房产管理局,同致诚评估整理)

2、各月商业销售均价

从各月商业销售情况来看,新建商业于2007年11月达到价格高点,其后受政策调控和经济的影响,价格出现持续下跌,至2008年11月跌至固定,但年底后至2009年年初出现小阳春,价格一路攀升。到2009年第一季度,受传统春节的影响,供需均出现一定程度的下跌,且成交区域集中在海珠、天河和番禺,外围区域商业成交的增加,势必对商业销售均价起到了下拉的作用。

存量商业方面,相对新建商业而言,存在一定的价格起伏,但较为平稳,自2008年下半年开始,价格走向基本与新建商业价格走势一致,但波动情况相对较缓。

2008年1月至2009年7月各月商业销售均价(元/m2)

(数据来源:广州市国土资源和房产管理局,同致诚评估整理)

3、各月写字楼销售均价

从各月写字楼销售情况来看,新建写字楼于2008年8月达到价格高点,其后受政策调控和经济的影响,价格处于双向波动,特别是国家通过收紧银根等手段对房地产市场实行宏观调控,令不少投资型买家对购买经营性物业保持谨慎态度,直接影响了写字楼一手市场的成交。到2009年上半年,随着珠江新城甲级写字楼的逐步入市,市场价格出现一定程度上的上扬。

存量写字楼方面,从其价格走势来看,其基本与新建写字楼价格趋同,但价格变化幅度稍缓,价格波动不大。

2008年1月至2009年7月各月写字楼销售均价(元/m2)

(数据来源:广州市国土资源和房产管理局,同致诚评估整理)

4、各月工业销售均价

从工业销售情况来看,新建工业和存量工业售价变化方向基本一致,但由于工业售价受出售情况的影响,可能出现个别月份无成交的现象,就会出现价格变化幅度较大的情况,如2009年2月和6月新建工业物业均无成交情况,则显示当月成交均价为零。同时,工业物业受成交区域影响,如工业集聚度较高的地区工业成交数量较多,则成交均价显示较高,反之,远郊区或工业集聚度不高的地区成交数量增加的话,工业物业成交均价则会出现大幅度下滑。

2008年1月至2009年7月各月工业销售均价(元/m2)

(数据来源:广州市国土资源和房产管理局,同致诚评估整理)

(四)交易结构

从2009年新建商品住宅交易情况来看,10000元/平方米以下的比重占到60%以上,18000元/平方米以上比重不足10%,但从2009年6、7月份开始,18000元/平方米以上成交面积和比重逐渐增加,主要是由于珠江新城住宅成交数量的增加,导致此交易区段比例上升。

时间 |

交易区段 |

18000以上 |

14000-18000 |

10000-14000 |

10000以下 |

面积(万平方米) |

占比 |

面积(万平方米) |

占比 |

面积(万平方米) |

占比 |

面积(万平方米) |

占比 |

2009年1月 |

0.58 |

1.60% |

2.31 |

6.20% |

7.41 |

19.70% |

27.22 |

72.50% |

2009年2月 |

0.30 |

0.70% |

3.43 |

8.30% |

7.57 |

18.40% |

29.92 |

72.60% |

2009年3月 |

0.78 |

1.30% |

4.56 |

7.80% |

14.26 |

24.40% |

38.94 |

66.50% |

2009年4月 |

2.17 |

3.00% |

7.39 |

10.30% |

14.54 |

20.20% |

47.89 |

66.50% |

2009年5月 |

1.62 |

2.40% |

9.17 |

13.30% |

11.29 |

16.40% |

46.65 |

67.90% |

2009年6月 |

7.70 |

7.80% |

15.97 |

16.20% |

17.34 |

17.50% |

57.77 |

58.50% |

2009年7月 |

9.54 |

12.40% |

8.09 |

10.50% |

9.03 |

11.70% |

50.34 |

65.40% |

(数据来源:广州市国土资源和房产管理局,同致诚评估整理)